Pagamentos instantâneos: principais sistemas na LatAm e no mundo, desafios e potencial de inclusão financeira

Os pagamentos instantâneos estão crescendo em ritmo acelerado ao redor do mundo, consolidando-se como uma das principais formas pelas quais as pessoas realizam transações financeiras.

De acordo com a ACI Worldwide, o mercado global desse meio de pagamento movimentou US$ 266,2 bilhões em 2023, um aumento de 42,2% em comparação com 2022. A expectativa é que, em 2028, esse montante chegue a US$ 575,1 bilhões, a uma taxa de crescimento anual composta de 16,7%.

Atualmente, segundo o mesmo relatório, 51 países implementaram sistemas financeiros de pagamentos instantâneos, que funcionam como a sustentação para a realização de transferências rápidas e seguras de grande parte da população mundial. O Brasil, com o Pix, e a Índia, com o UPI, lideram esse movimento.

No dia a dia, esses sistemas estão revolucionando a relação das pessoas com o dinheiro e os serviços financeiros. Pagamentos que antes levavam dias para serem liquidados agora são concluídos em segundos, facilitando atividades como compras online, pagamentos de contas e transferências entre amigos e familiares. Além de promover agilidade e conveniência, os pagamentos instantâneos têm sido uma ferramenta poderosa para inclusão financeira, conectando milhões de pessoas ao sistema bancário.

Neste artigo, reunimos as principais iniciativas de pagamentos instantâneos ao redor do mundo, com um enfoque especial na América Latina. Vamos explorar como essa inovação está levando conveniência, agilidade e bancarização para um novo patamar, destacando o impacto da inovação em diferentes países em todos os continentes.

A revolução dos pagamentos instantâneos no mundo

Os pagamentos instantâneos têm o potencial de transformar profundamente o setor financeiro global, marcando um capítulo mais inclusivo e tecnológico na história das transações econômicas. Essa perspectiva é pautada na tendência crescente da redução do uso de dinheiro em espécie.

De acordo com um relatório do Banco Mundial, a pandemia de Covid-19 impulsionou a utilização de meios digitais de pagamento, fazendo com que 66% dos adultos globalmente enviassem ou recebessem dinheiro por plataformas online.

Apesar desse movimento para uma maior digitalização das operações financeiras, os sistemas de pagamentos instantâneos estão em diferentes estágios de desenvolvimento ao redor do mundo.

Países como o Brasil, China e Índia, por exemplo, já se consolidaram como líderes globais desse tipo de solução, ao passo que outras nações ainda estão enfrentando desafios relacionados ao desenvolvimento da infraestrutura tecnológica.

Quais são os principais sistemas de pagamentos instantâneos do globo

Entender como diferentes países implementaram essas soluções ajuda a identificar os fatores que impulsionam seu sucesso e as barreiras que precisam ser superadas para uma adoção ainda mais ampla.

Neste contexto, abordaremos os principais sistemas de pagamentos instantâneos do mundo e como eles estão promovendo conveniência, agilidade e inclusão financeira para populações ao redor do mundo.

UPI (Índia)

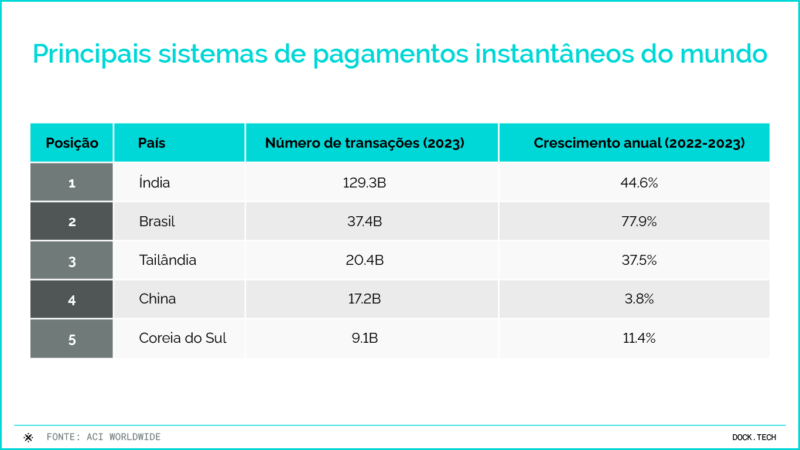

O Unified Payments Interface (UPI) é reconhecido como o sistema mais avançado e abrangente do mundo em pagamentos instantâneos. Desde o seu lançamento em 2016, tornou-se a espinha dorsal da economia digital indiana, processando 129,3 bilhões de transações em 2023, representando 84% dos pagamentos eletrônicos no país.

O UPI se destaca por integrar carteiras digitais, bancos e fintechs em uma plataforma única e interoperável, facilitando transações em tempo real com simplicidade e segurança. Além disso, seu modelo aberto permite a inovação contínua, com funções como pagamentos por QR Code e integração com sistemas internacionais, ampliando ainda mais seu impacto.

Pix (Brasil)

Lançado em 2020 pelo Banco Central do Brasil, o Pix transformou a dinâmica dos pagamentos no país, tornando-se um dos mais bem-sucedidos sistemas de pagamentos instantâneos no mundo.

Com 37,4 bilhões de transações processadas em 2023, o Pix é um exemplo de como a regulamentação e a infraestrutura pública podem fomentar a inclusão financeira e a inovação. Essa modalidade de pagamento já superou formas de pagamento tradicionais, como, por exemplo, o cartão de crédito, o boleto e o DOC e TED, pelo menos em número de transações.

O sistema do Banco Central permite transferências entre contas, pagamentos de boletos, compras em estabelecimentos comerciais e até mesmo serviços governamentais, tudo sem custo para pessoas físicas. Além disso, funcionalidades como Pix Parcelado e o Pix Saque e Troco continuam a expandir seu uso, consolidando-o como uma referência global.

PromptPay (Tailândia)

Criado em 2016, o PromptPay é parte do programa nacional “Thailand 4.0”, que visa modernizar a economia do país. Com 20,4 bilhões de transações realizadas em 2023, o sistema permitiu substituir pagamentos em espécie por digitais, sendo amplamente adotado pela população e pequenas empresas.

O PromptPay oferece suporte a transferências interbancárias gratuitas ou de baixo custo, integradas a números de telefone ou IDs de identidade nacional, tornando-o acessível para todos os segmentos da sociedade e um catalisador para a inclusão financeira.

IBPS (China)

Lançado em 2010 pelo Banco Popular da China, o Internet Banking Payment System (IBPS) foi um dos pioneiros em pagamentos instantâneos na Ásia. Apesar de movimentar 17,2 bilhões de transações em 2023, enfrenta desafios de integração com as populares carteiras digitais chinesas, como WeChat Pay e Alipay.

No entanto, sua infraestrutura robusta continua essencial para transações interbancárias e comerciais, apoiando a segunda maior economia do mundo.

EBS (Coreia do Sul)

Operando desde 2001, o Electronic Banking System (EBS) é um dos sistemas de pagamentos instantâneos mais antigos em operação. Em 2023, processou 9,1 bilhões de transações, destacando-se pela confiabilidade e ampla adoção para transferências interbancárias e pagamentos comerciais.

A Coreia do Sul utiliza o EBS como base para iniciativas mais modernas, integrando tecnologias como blockchain e pagamentos transfronteiriços, consolidando sua liderança em inovação financeira.

A nova era dos pagamentos instantâneos na América Latina

A América Latina está em um momento único e favorável para a modernização de seus sistemas financeiros. Historicamente, a região possui uma forte utilização do dinheiro em espécie, principalmente em transações cotidianas. Segundo dados do The Global Payments Report (GPR) 2024, as cédulas continuam sendo a principal forma de pagamento dos latinoamericanos no varejo físico, sendo responsável por 29% do valor transacionado nos países da região.

Contudo, a preferência pelo dinheiro em espécie tem mudado nos últimos anos, principalmente por conta do aumento de fintechs na região, regulamentações mais favoráveis à inovação e o surgimento de novas tecnologias financeiras. Além disso, a pandemia de Covid-19 acelerou o uso de pagamentos digitais, com um crescimento significativo na adoção de carteiras eletrônicas e transferências instantâneas.

Quando o assunto é sistemas de pagamento instantâneos, a América Latina tem se destacado por ser casa de importantes iniciativas. Algumas ainda estão em desenvolvimento, enquanto outras já estão em pleno funcionamento.

Cada país da região está implementando soluções que atendem às suas especificidades e desafios locais, buscando fomentar a inclusão financeira, reduzir a dependência do dinheiro em espécie e modernizar as operações econômicas.

SPEI (México)

O Sistema de Pagos Electrónicos Interbancarios (SPEI), lançado em 2004 pelo Banco do México, é um dos sistemas de pagamento mais antigos e robustos da região. Ele permite transferências eletrônicas em tempo real, funcionando como a base para iniciativas mais recentes, como o CoDi e o DiMo.

O SPEI foi projetado para aumentar a eficiência e reduzir os custos das transações financeiras, mas enfrenta desafios relacionados à alta dependência do dinheiro em espécie. Em 2023, o sistema processou mais de 2 bilhões de transações, demonstrando um crescimento constante, embora limitado pela necessidade de maior inclusão financeira.

Bre-B (Colômbia)

O Banco de la República está liderando o desenvolvimento do Bre-B (Banco de la República Electrónico B), um sistema de pagamentos instantâneos previsto para 2025. Ele busca integrar transferências rápidas entre diferentes instituições financeiras, promovendo inclusão e interoperabilidade.

Com uma economia ainda fortemente dependente de dinheiro em espécie e baixa bancarização, o Bre-B promete superar a fragmentação do sistema bancário colombiano e fomentar o acesso a serviços financeiros para populações historicamente excluídas.

Transfers 3.0 (Argentina)

O Transfers 3.0, lançado em 2020 pelo Banco Central da Argentina, é uma infraestrutura de pagamento que utiliza QR Codes interoperáveis para facilitar transações digitais em tempo real.

O sistema foi projetado para atender pequenos comerciantes e consumidores com baixo acesso a serviços financeiros tradicionais, promovendo inclusão financeira em um país frequentemente impactado por instabilidade econômica.

Até 2023, mais de 600 milhões de transações foram processadas, demonstrando seu potencial para transformar a economia argentina.

Yape e Plin (Peru)

O Peru tem se destacado na promoção de pagamentos digitais com soluções como Yape e Plin, que permitem transferências rápidas e acessíveis, especialmente em áreas rurais. O Sistema de Infraestrutura de Interoperabilidade de Transferências (IIT), lançado em 2016, foi fundamental para conectar diferentes plataformas de pagamento, garantindo que usuários dos três principais bancos do país (BBVA, Interbank e Scotiabank) pudessem realizar transações entre si.

Em 2023, o sistema processou mais de 150 milhões de transações, refletindo seu papel crucial na inclusão financeira do país.

CPBV (Chile)

O Sistema de Pagamentos de Baixo Valor (CPBV), lançado em 2024, é uma solução voltada para transações de menor valor, como, por exemplo, pagamentos programados e débitos diretos. Ele busca reduzir custos operacionais e melhorar a eficiência no processamento de pagamentos.

O CPBV foi projetado para promover a interoperabilidade entre instituições financeiras e incentivar a adoção de pagamentos digitais em um mercado historicamente dominado por dinheiro em espécie. Sua introdução marca um passo importante na modernização da infraestrutura financeira do Chile.

Principais desafios para os sistemas de pagamentos instantâneos

Os pagamentos instantâneos trazem benefícios claros para a economia global, promovendo agilidade e conveniência ao permitir transações realizadas em segundos e simplificando operações comerciais. Esses sistemas também ampliam a inclusão financeira, conectando pessoas desbancarizadas ao sistema financeiro e transformando economias locais. Para empresas, os pagamentos instantâneos oferecem eficiência operacional, reduzindo custos associados à gestão de dinheiro e fraudes, enquanto aumentam a competitividade.

Apesar desses benefícios, os sistemas de pagamentos instantâneos enfrentam desafios significativos. Entre os principais estão a exclusão digital e hábitos culturais profundamente enraizados, como a preferência pelo uso de dinheiro em espécie. A construção de uma infraestrutura robusta também é complexa, exigindo a integração de bancos tradicionais, fintechs e cooperativas para garantir a interoperabilidade.

Exclusão digital e hábitos culturais

Muitos países enfrentam desafios significativos para mudar os hábitos de uso de dinheiro em espécie, que ainda é amplamente utilizado. Grande parte do valor transacionado na América Latina, especialmente em pontos de venda físicos, ainda são feitas com cédulas.

Além disso, a exclusão digital agrava esse problema, já que muitas pessoas em áreas rurais ou economicamente desfavorecidas não possuem acesso à internet ou dispositivos móveis adequados para realizar pagamentos digitais.

Construção de infraestrutura robusta

Desenvolver um sistema de pagamentos instantâneos exige a criação de uma infraestrutura tecnológica abrangente, que permita a interoperabilidade entre todas as instituições financeiras do país. Isso inclui desde bancos tradicionais até fintechs e cooperativas de crédito. A integração de sistemas díspares é um desafio técnico significativo, que pode atrasar a implementação e a adoção em massa.

Fraudes e cibersegurança

A velocidade e a conveniência dos pagamentos instantâneos podem ser exploradas por criminosos para realizar fraudes. Sistemas como o Pix no Brasil têm enfrentado golpes relacionados à engenharia social, onde os fraudadores convencem as vítimas a realizar transferências. Para combater isso, são necessárias tecnologias de detecção e prevenção de fraudes em tempo real e campanhas de conscientização pública.

Educação financeira e adaptação do consumidor

Mesmo com infraestrutura disponível, muitas pessoas ainda não entendem como usar sistemas de pagamentos instantâneos. Barreiras educacionais e desconfiança nos sistemas digitais podem limitar sua adoção, especialmente em populações mais velhas ou menos familiarizadas com tecnologia.

Por um sistema financeiro mais inclusivo

Os pagamentos instantâneos representam uma poderosa ferramenta de inclusão financeira, integrando indivíduos desbancarizados ao sistema financeiro de seus países e oferecendo a eles acesso a serviços e produtos financeiros antes inacessíveis.

Para as populações de áreas rurais e em situações de vulnerabilidade social, esses sistemas criam uma ponte essencial para integração econômica. No Brasil, por exemplo, o Pix tem permitido que pequenos comércios e trabalhadores informais não apenas participem da economia formal, mas também ampliem seus mercados ao oferecer formas mais fáceis de pagamento para seus clientes.

Leia também | Pix e inclusão financeira: como o sistema de pagamentos instantâneos democratizou o acesso ao sistema financeiro no Brasil

Em países como o Peru, onde barreiras geográficas dificultam o acesso a agências bancárias, carteiras digitais como Yape e Plin conectam regiões rurais a serviços financeiros essenciais. Essa integração facilita transferências rápidas e acessíveis, fomentando a atividade econômica em áreas antes isoladas.

A construção desses sistemas depende diretamente da combinação de tecnologia e inovação. Soluções como interoperabilidade entre plataformas, uso de tecnologias de segurança robustas e a acessibilidade via dispositivos móveis são apenas alguns exemplos de como a modernização está possibilitando uma economia mais inclusiva e conectada não só na América Latina, mas globalmente.

FAQ: principais perguntas sobre pagamentos instantâneos

O que são pagamentos instantâneos e como funcionam?

Pagamentos instantâneos são transferências eletrônicas, no qual a transmissão da ordem e a disponibilidade dos fundos ocorrem em tempo real (em segundos), 24 horas por dia. Esses sistemas costumam funcionar através de uma infraestrutura centralizada de liquidação bruta que conecta diretamente as instituições financeiras, eliminando intermediários e o float bancário.

Quais países têm sistemas de pagamentos instantâneos?

Mais de 80 países já operam sistemas ativos, incluindo Brasil (Pix), Índia (UPI), Reino Unido (Faster Payments) e México (SPEI), de acordo com o The Real-Time Payments World Map 2023, feito pela PYMNTS. A adesão é global, cobrindo todos os continentes, conforme mapeado no relatório Prime Time for Real-Time 2024, da ACI Worldwide.

Qual é a diferença entre Pix, UPI e PromptPay?

Embora todos sejam sistemas de pagamentos instantâneos, o Pix (Brasil) é gerido pelo Banco Central com foco em chaves de endereçamento; o UPI (Índia) utiliza uma interface unificada que conecta múltiplos apps bancários; e o PromptPay (Tailândia) foca fortemente no vínculo da identidade nacional para transferências governamentais e sociais.

Quantos bilhões movimenta o mercado de pagamentos instantâneos?

O mercado global registrou 266,2 bilhões de transações em tempo real em 2023, representando um crescimento anual de 42,2%. Segundo a ACI Worldwide, a projeção é que esse volume alcance 575 bilhões de transações até 2028.

Como o Pix se compara a outros sistemas de pagamento instantâneo?

O Pix é referência mundial por sua rápida adoção e inclusão financeira, superando sistemas mais antigos em volume de transações per capita. Diferente de modelos privados, sua gestão pelo Banco Central garantiu custos baixos e obrigatoriedade de adesão pelos grandes bancos, acelerando o efeito de rede.

O que é o sistema Transfers 3.0 da Argentina?

É o sistema nacional de pagamentos da Argentina que foca na interoperabilidade total dos QR Codes. Lançado pelo Banco Central da República Argentina (BCRA), ele permite que qualquer carteira digital leia o código de qualquer adquirente, padronizando a experiência de pagamento no varejo.

Qual país tem o maior volume de pagamentos instantâneos?

A Índia lidera o ranking global com a Interface Unificada de Pagamentos (UPI), registrando 129,3 bilhões de transações em 2023. O Brasil ocupa a segunda posição com o Pix, consolidando-se como uma das economias mais digitalizadas do mundo, segundo dados da ACI Worldwide.

Pagamentos instantâneos são seguros contra fraudes?

A infraestrutura possui criptografia avançada e autenticação robusta, mas a velocidade da liquidação exige sistemas de prevenção comportamental em tempo real. O desafio principal não é a invasão do sistema, mas a engenharia social contra o usuário, exigindo ferramentas antifraude sofisticadas como as da Dock.

Quais são os principais desafios dos pagamentos instantâneos?

Os maiores desafios são a gestão de liquidez 24/7 pelas instituições financeiras e a prevenção à fraude em milissegundos. Para os bancos, manter a alta disponibilidade (sem quedas de sistema) diante de volumes massivos de transações simultâneas é uma exigência técnica crítica.

Como os pagamentos instantâneos promovem inclusão financeira?

Eles reduzem o custo das transações e eliminam a necessidade de cartões plásticos ou terminais caros (POS). Ao permitir movimentações de baixo valor a custo zero ou reduzido, atraem milhões de desbancarizados para a economia digital formal.

O que é o sistema SPEI do México e como funciona?

O SPEI (Sistema de Pagos Electrónicos Interbancarios) é a infraestrutura do Banco de México para transferências em tempo real. Ele serve de base para inovações recentes como o CoDi (Cobro Digital), focado em reduzir o uso de dinheiro físico através de pagamentos via QR Code e NFC.

Quando será lançado o Bre-B na Colômbia?

O Bre-B é o novo sistema de pagamentos imediatos e interoperáveis da Colômbia, que foi lançado em outubro de 2025. Segundo o Banco de la República, o sistema centralizará as liquidações para garantir que dinheiro flua instantaneamente entre diferentes entidades financeiras.

O que é necessário para fazer pagamentos instantâneos?

Basta possuir uma conta transacional (em banco, IP ou carteira digital) e um dispositivo conectado, como um smartphone. O uso de “chaves” ou “apelidos” (e-mail, telefone, ID) simplifica a operação, dispensando a digitação de dados complexos de agência e conta.

Pagamentos instantâneos funcionam 24 horas por dia?

Sim, a disponibilidade 24/7/365 é uma característica obrigatória dos esquemas de Real-Time Payments. Diferente de TED ou DOC, que dependem de horários bancários, a liquidação instantânea ocorre a qualquer momento, incluindo finais de semana e feriados.

Como os sistemas de pagamentos instantâneos reduzem custos?

Eles removem intermediários da cadeia de processamento e reduzem drasticamente os gastos com logística de numerário (transporte de dinheiro). Para o varejista, o custo de aceitação costuma ser inferior às taxas de intercâmbio (MDR) cobradas em cartões de crédito.

Pagamentos instantâneos no mundo: o que você viu neste artigo

- O mercado global movimentou US$ 266,2 bilhões em 2023 e deve atingir US$ 575,1 bilhões até 2028, com uma taxa de crescimento anual de 16,7%.

- 51 países já implementaram sistemas de pagamentos instantâneos, liderados por Brasil (Pix) e Índia (UPI), que promovem agilidade e inclusão financeira.

- Pagamentos antes realizados em dias agora são concluídos em segundos com meios de pagamento instantâneos, facilitando compras online, pagamentos de contas e transferências pessoais.

- O UPI, o Pix e o PromptPay são alguns exemplos de pagamentos instantâneos que estão liderando o movimento global de modernização dos sistemas financeiros.

- A América Latina, região que historicamente utiliza muito dinheiro em espécie para transações, está adotando os pagamentos digitais, impulsionadas pela pandemia e pelo ambiente de inovação.

- A baixa bancarização, a exclusão digital e a necessidade de infraestrutura robusta para integração de bancos, fintechs e cooperativas são alguns dos principais desafios da América Latina.

- Na América Latina, Argentina, Colômbia, Chile, Peru e México já possuem um sistema de pagamentos instantâneos.

- Os sistemas de pagamentos instantâneos permitem que populações desbancarizadas e em áreas rurais tenham acesso a serviços financeiros e oportunidades econômicas.

- Os pagamentos instantâneos ajudam pequenos negócios a reduzir custos, melhorar a eficiência e acessar novos mercados.

- Soluções como interoperabilidade, segurança digital e acessibilidade via dispositivos móveis estão moldando sistemas de pagamentos instantâneos e gerando mais inclusão bancária.

Artigos relacionados

-

- Dock lança 2ª edição de estudo com panorama de pagamentos e serviços financeiros na América Latina

- Retrospectiva banking e pagamentos 2024: fatos que marcaram o ano do setor na América Latina

- Regulamentação do BaaS: Banco Central vai regulamentar parcerias para oferta de serviços financeiros e de pagamentos

- Adquirente white label: quais as vantagens de se tornar adquirente e como escolher solução de AaaS ideal

- Banco digital white label: 8 vantagens para o seu negócio