Sistema antifraude: por que soluções integradas são indispensáveis para elevar a segurança nos serviços financeiros

À medida que pagamentos, serviços financeiros e jornadas de consumo se tornam cada vez mais digitais, cresce também a sofisticação dos ataques. Não é à toa que a fraude digital vem deixando de ser um risco periférico para se consolidar como um dos principais desafios do setor. E nesse novo cenário, ao mesmo tempo em que a tecnologia precisa evoluir, o sistema antifraude precisa se integrar ao longo de toda a jornada.

O avanço da digitalização tem sido acompanhado por um paradoxo na América Latina. Dados do Estudo Global de Cibersegurança 2025 da Mastercard, mostram que, embora os consumidores estejam mais familiarizados com o ambiente digital e mais confiantes em sua capacidade de se proteger, a sensação de exposição continua elevada. A conveniência cresce, mas o receio de fraudes segue como um dos principais pontos de fricção na experiência.

Na prática, isso se traduz em uma relação ambígua: 80% dos consumidores dizem se sentir capazes de navegar com segurança no digital, mas 47% ainda apontam fraudes e golpes como sua maior frustração. Esse contraste evidencia uma realidade em que confiança e cautela coexistem e reforça a urgência de soluções antifraude mais integradas, capazes de acompanhar toda a transação de forma inteligente e contínua.

Ao longo deste artigo, abordaremos a importância de um sistema antifraude integrado, o papel do atrito positivo no equilíbrio entre segurança e experiência e o avanço da tokenização como camada estratégica de proteção, elementos que, quando bem aplicados, ajudam empresas e instituições a reduzir riscos e escalar com mais eficiência.

O avanço das fraudes digitais e o aumento da complexidade do risco

A fraude financeira entrou em um novo estágio, marcado pela “industrialização” dos golpes. Como mostra o Global Financial Fraud Threat Assessment 2026, divulgado pela Interpol, as fraudes impulsionadas por Inteligência Artificial podem ser até 4,5 vezes mais lucrativas, uma vez que se utilizam de ferramentas digitais de baixo custo.

Nesse sentido, os sistemas de “IA Agentic” podem planejar e executar campanhas de fraude completas de forma autônoma, desde o reconhecimento até as exigências de resgate.

Reflexo dessa tendência, desde 2024, o número de notificações relacionadas a fraudes cresceu 54%. No mesmo período, a Interpol atuou na apuração de mais de 1.500 casos de fraude transnacional, com perdas estimadas em US$ 1,1 bilhão.

Na América Latina, em especial, o cenário é ainda mais desafiador. A região combina alta sofisticação crescente dos ataques com níveis mais baixos de maturidade em cibersegurança.

De acordo com o Índice Global de Cibersegurança da ONU, diversos países latino-americanos ainda figuram entre os menos preparados para enfrentar ameaças digitais, especialmente no que diz respeito à prevenção a fraudes.

Esse descompasso entre a sofisticação crescente das fraudes e a capacidade de resposta das instituições locais amplia a exposição do sistema financeiro latino-americano, bem como reforça a urgência de modelos antifraude mais integrados, inteligentes e capazes de atuar em tempo real ao longo de toda a jornada de pagamento.

O que é um sistema antifraude e como esse modelo evoluiu

Um sistema antifraude é um conjunto de regras, modelos analíticos e tecnologias voltadas à identificação e prevenção de fraudes. No setor financeiro, sua função é avaliar riscos em operações como pagamentos digitais, transferências, abertura de contas e outras transações.

No início, a prevenção de fraudes financeiras era baseada em verificações manuais e pontos isolados de checagem, como conferência de documentos e validação de identidade em ambientes físicos.

Com a digitalização dos pagamentos e dos serviços financeiros, esse modelo evoluiu para processos automatizados e orientados por dados.

Atualmente, sistemas antifraude operam como infraestruturas em tempo real, utilizando análise de comportamento, Machine Learning e cruzamento de dados transacionais e cadastrais, além de tecnologias de segurança como tokenização.

Como funciona o sistema antifraude

Os modelos atuais de sistema antifraude combinam tecnologias avançadas e análise de dados para identificar riscos em tempo real. O ideal é que esses processos atuem de forma integrada em diferentes etapas da jornada de pagamento para prevenir fraudes antes que ocorram.

Análise de dados e monitoramento em tempo real

Avalia grandes volumes de dados instantaneamente, considerando variáveis como localização, dispositivo, IP, histórico de compras e comportamento do usuário para identificar anomalias e possíveis fraudes.

Machine Learning e Inteligência Artificial

Utiliza modelos que aprendem com padrões históricos para detectar comportamentos suspeitos, evoluir continuamente na identificação de fraudes e reduzir falsos positivos sem necessidade de reprogramação manual.

Autenticação e verificação de identidade

Aplica mecanismos como biometria, autenticação multifator e validação documental para reforçar a confirmação da identidade do usuário e reduzir vulnerabilidades no processo de pagamento.

Tomada de decisão automatizada

Com base no score de risco, o sistema pode aprovar, recusar ou solicitar etapas adicionais de validação em milissegundos, equilibrando segurança e fluidez na jornada de pagamento.

Atrito positivo: o equilíbrio entre segurança e experiência

Por muito tempo, segurança e experiência foram vistas como forças opostas em relação à prevenção de fraudes. Ou seja, mais proteção significava mais fricção e maior abandono.

Esse paradigma vem sendo substituído pela ideia de atrito positivo, amplamente defendida por empresas como a FICO, parceira da Dock e referência em segurança e gestão de risco.

O conceito propõe inserir barreiras de segurança de forma estratégica para dificultar a ação de fraudadores, sem prejudicar a jornada do usuário legítimo. Em vez de eliminar o atrito, a proposta é utilizar essa barreira de maneira inteligente e contextual.

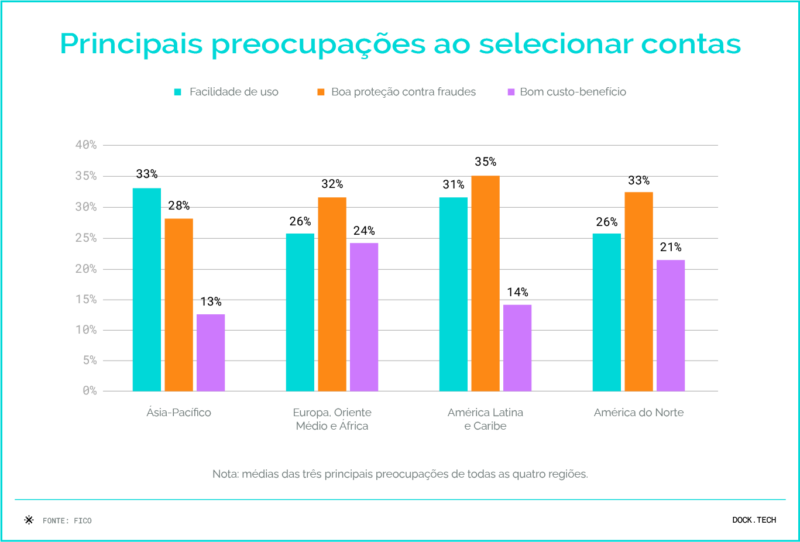

Essa abordagem é especialmente relevante porque a fraude também impacta a experiência. Como mostra a pesquisa Fraud & identity verification: Global consumer insights, fatores como conveniência, proteção e valor percebido orientam a escolha de serviços financeiros.

Na América Latina e Caribe, a proteção contra fraudes se destaca entre os critérios de escolha, reforçando a necessidade de que empresas e instituições invistam ainda mais em segurança robusta, sem abrir mão de jornadas simples e eficientes.

Como a tokenização fortalece um sistema antifraude

A tokenização se consolidou como uma das principais estratégias de segurança no combate à fraude digital. Seu princípio é substituir dados sensíveis, como números de cartão, por identificadores únicos que não têm valor fora de um contexto específico, o que impede seu uso indevido mesmo em caso de interceptação ou vazamento.

Esse processo reduz a superfície de ataque e dificulta a reutilização de credenciais roubadas, uma das técnicas mais comuns entre fraudadores.

Além de reforçar a segurança, a tokenização também melhora a eficiência das transações, elevando taxas de aprovação e reduzindo chargebacks, atuando como uma camada complementar dentro de sistemas antifraude mais robustos.

Quais os benefícios de adotar um sistema antifraude?

Adotar um sistema antifraude impacta diretamente a segurança, a eficiência e a sustentabilidade das operações financeiras. A seguir, estão os principais benefícios dessa tecnologia na prática:

- Mais segurança e fortalecimento da confiança: protege transações contra fraudes e reforça a credibilidade da empresa junto aos clientes.

- Redução de perdas e ganho de eficiência operacional: evita prejuízos ao bloquear transações suspeitas e reduz custos operacionais relacionados a fraudes.

- Menos chargebacks e maior previsibilidade financeira: diminui disputas de pagamento e contribui para um fluxo de receita mais estável.

- Integração ao longo da jornada de pagamento: conecta etapas e dados da transação em uma abordagem contínua, aumentando a eficácia na detecção de riscos sem afetar a experiência do usuário.

Por que soluções antifraude isoladas não são mais suficientes

Apesar dos avanços tecnológicos, muitas empresas ainda utilizam sistema antifraude de forma isolada, o que limita sua eficiência.

Sem integração com áreas como pagamentos, contas digitais e autenticação, a análise de risco perde contexto e precisão, além de poder gerar mais lentidão na jornada do usuário.

Vale lembrar que a fraude não ocorre em um único ponto da operação, podendo surgir em diferentes etapas, como cadastro, login, pagamento ou até após a transação. Isso exige soluções capazes de acompanhar todo o ciclo e correlacionar dados em tempo real para identificar padrões suspeitos com mais assertividade.

Em resumo, uma visão mais conectada torna a proteção mais eficiente e alinhada à experiência do cliente.

O diferencial da Dock: sistema antifraude integrado em toda a jornada

A solução antifraude da Dock, baseada no pilar de Fraud Prevention, garante proteção contínua ao longo de toda a jornada do cliente.

Com foco em acessibilidade e escala, a Dock adota um modelo pay as you go, no qual o cliente paga apenas pelas transações analisadas. Isso reduz o investimento inicial e permite implementação rápida, em poucas semanas, tornando a adoção mais simples para diferentes tipos de negócios.

A solução também conta com parceria da FICOⓇ e integração nativa com os pilares de Banking, Cards & Credit e Acquiring, sendo que Banking e Acquiring são soluções disponíveis somente no Brasil.

Conheça as principais funcionalidades e tecnologias do sistema antifraude da Dock, voltadas à proteção de transações e validação de identidade:

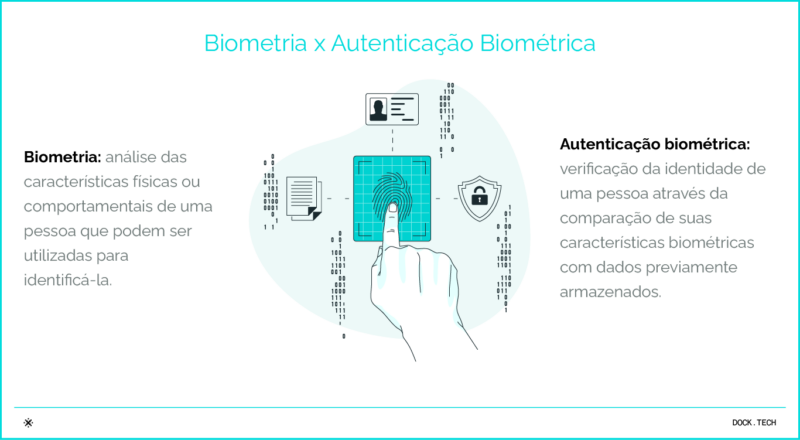

Autenticação Biométrica

Utiliza reconhecimento facial e tecnologias biométricas para autenticar usuários com segurança e fluidez. Entre os recursos, destacam-se o Liveness 3D, a análise por IA de dados faciais e o SmartFrame, que avalia múltiplos frames de imagem.

Entre os principais benefícios estão: alta assertividade na primeira tentativa, aumento de conversão, redução de fraudes de identidade, menor custo operacional com automação e uma experiência mais simples, sem necessidade de senhas.

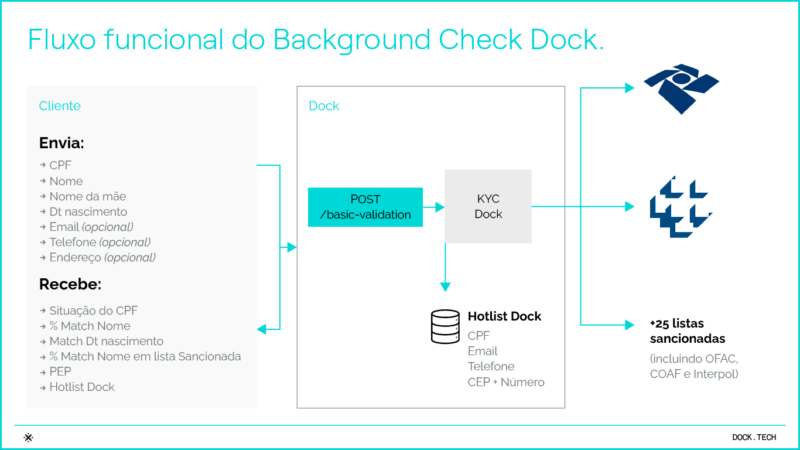

Background Check

O background check permite a validação de dados de clientes por meio de uma única API financeira, sem necessidade de múltiplos fornecedores. A solução atua como um hub que cruza informações em bases públicas e privadas, como Receita Federal, Banco Central, OFAC, FBI e INTERPOL.

Isso ajuda a identificar inconsistências cadastrais e aumentar a segurança na originação de clientes, com flexibilidade para diferentes políticas e regras de negócio.

Antifraude transacional

Monitora transações em tempo real com uso de IA, identificando comportamentos suspeitos e reduzindo falsos positivos. Atua de forma omnichannel, acompanhando o comportamento do usuário desde o início da jornada.

Entre os diferenciais estão monitoramento contínuo 24/7, decisão em tempo real, APIs prontas para integração e alta adaptabilidade a diferentes meios de pagamento.

Comunicação multicanal

A solução Dock Communication Service (DCS) permite interações automatizadas com clientes para validação e prevenção de fraudes, via SMS, WhatsApp e e-mail.

Entre as aplicações estão confirmação de transações, alertas de segurança, autenticação, ativação de cartões e validação de dados cadastrais, com jornadas personalizáveis e integração via API.

Vantagens da solução antifraude da Dock

- Baixo investimento inicial: modelo acessível para emissores de cartões e contas digitais.

- Implementação rápida: operação ativa em poucas semanas no modelo pay as you go.

- Inteligência contínua: evolução do sistema com IA e aprendizado a partir de novos dados.

- Robustez tecnológica: alta capacidade de processamento com a FICO® Falcon®.

- Velocidade de decisão: redução de até 95% no tempo de análise de transações.

- Precisão na prevenção: bloqueia fraudes sem impactar transações legítimas, equilibrando segurança e experiência.

Sistema antifraude: o que você viu neste artigo

- Fraude virou um desafio central no setor financeiro. A digitalização ampliou a sofisticação dos ataques e exige proteção contínua e integrada.

- O sistema antifraude evoluiu para operar em tempo real com IA. Hoje, combina dados, comportamento e automação para detectar riscos com mais precisão.

- Integração é essencial para eficácia. Segurança, autenticação e decisão precisam atuar de forma conectada ao longo da jornada.

- Segurança e experiência podem coexistir. O atrito positivo mostra que é possível proteger sem prejudicar o usuário.

- Soluções isoladas já não bastam. A prevenção precisa ser contínua e integrada para acompanhar toda a jornada da transação.

Artigos relacionados

- VTEX Day 2026: principais insights de um dos maiores eventos de varejo e economia digital da América Latina

- Plataforma de gestão de crédito: a revolução do credit engine e da inteligência de dados no setor financeiro da América Latina

- Tecnologia financeira: como plataformas integradas estão redefinindo o setor na América Latina

- Fintechs no México: tendências, oportunidades e desafios de um dos cenários mais dinâmicos da América Latina

- Como se destacar no setor de serviços financeiros em um contexto de multibancarização