Participante Indireto do Pix: o que é e como escolher o melhor Participante Direto para conectar o seu negócio

Não há dúvidas de que o Pix revolucionou o universo financeiro no Brasil – e, enquanto se tornava o meio de pagamento mais popular do país, trouxe excelentes oportunidades para as empresas do setor. Mas como o seu negócio pode fazer parte desse cenário de transformação de forma mais ágil, oferecendo soluções que contenham as funcionalidades do sistema de pagamentos instantâneos e reduzindo a burocracia? Ser um Participante Indireto do Pix é um ótimo caminho!

A participação das instituições de pagamento e financeiras no arranjo do Pix depende de alguns critérios estabelecidos pelo Banco Central do Brasil. Ao oferecer o Pix como funcionalidade, uma instituição pode se enquadrar como Participante Direto ou Participante Indireto Pix.

Mas, o que isso significa? O que é Pix Indireto? E, optando por seguir como Participante Indireto do Pix, como escolher o melhor Participante Direto para conectar o seu negócio? Neste artigo, respondemos essas e outras perguntas. Acompanhe!

Clientes e participantes: entendendo as funções no sistema de pagamentos instantâneos do Brasil

Para entender o que é Pix Indireto, ou o que é um Participante Indireto do Pix, primeiro é preciso saber quem é quem nas transações do sistema de pagamentos instantâneos brasileiro. Nesse sentido, podemos falar em dois agentes: clientes e participantes:

- Clientes: são todas as pessoas físicas ou jurídicas que utilizam o Pix para realizar suas transações financeiras, como transferências, pagamentos e recebimentos.

- Participantes: são os que fornecem o serviço de utilização do Pix, como os bancos e as instituições financeiras, podendo ser classificados em Participantes Diretos ou Participantes Indiretos Pix.

Vale lembrar que todas as instituições financeiras e de pagamento, que possuam autorização do Banco Central para funcionar, e que tenham mais de 500 mil contas ativas, são obrigadas a participar do Pix. A participação no Pix é facultativa, por exemplo, para as instituições autorizadas a funcionar pelo Banco Central que não detêm mais de 500 mil contas de clientes.

Porém, passados mais de quatro anos do lançamento do sistema de pagamentos instantâneos brasileiro, qual negócio que atua no setor de pagamentos e banking vai querer ficar de fora dessa evolução que conquistou o coração dos brasileiros? Então, seja qual for o porte da sua operação, é importante entender todas as possibilidades ao se tornar um Participante Indireto do Pix.

O que mudou em relação à adesão ao Pix a partir de 2025?

Com a Resolução BCB nº 429/2024, o Banco Central ampliou as exigências para que as instituições participem do Pix. Assim, a partir de 1º de janeiro de 2025, apenas aquelas autorizadas a funcionar pelo BC poderão solicitar a adesão.

Quem já participa, mas ainda não tem essa autorização, precisará regularizar sua situação dentro de um prazo específico:

- As instituições de pagamento que entraram no Pix antes de 2023 devem pedir licença entre novembro de 2024 e março de 2025;

- Quem entrou entre 2023 e junho de 2024 tem até o fim de 2025 para se regularizar;

- Já as que aderiram depois de julho de 2024 terão até dezembro de 2026.

Ao serem autorizadas, as instituições passam a estar sujeitas, integralmente, à regulação aplicável às instituições de pagamento.

O que é Pix Indireto?

O Pix Indireto é uma forma de participação no sistema de pagamentos instantâneos em que uma instituição acessa o serviço por meio de um Participante Direto, ou seja, sem a exigência de conexão própria com o Banco Central.

Nesse modelo, uma instituição financeira, ou plataforma de serviços financeiros, atua como intermediária das transações, garantindo o acesso ao Sistema de Pagamentos Instantâneos (SPI) e ao Diretório de Identificadores de Contas Transacionais (DICT).

Com isso, o Pix Indireto amplia a inclusão no sistema de pagamentos, permitindo que mais empresas ofereçam o serviço de forma segura e eficiente, sem a necessidade de cumprir todos os requisitos técnicos e regulatórios exigidos para uma conexão direta.

Participante Direto vs. Participante Indireto do Pix

O Pix funciona por meio do SPI, um sistema gerido pelo Banco Central, e está conectado às instituições participantes, tais como fintechs e bancos. Todas as instituições que aderiram ao Pix – seja de forma facultativa ou obrigatória – devem participar do SPI, direta ou indiretamente:

Participante Direto do Pix (Responsável)

É o banco ou instituição financeira que está ligada diretamente ao SPI e possui autorização do Banco Central, como é o caso da Dock.

Além de oferecer uma conta transacional para um usuário final, o Participante Direto é obrigado a manter como titular uma Conta PI (conta de pagamentos instantâneos) no Banco Central para realizar a liquidação dos pagamentos.

Participante Indireto do Pix (Contratante)

É a instituição que oferece uma conta transacional para um usuário final, mas que não é titular da Conta PI no Banco Central, nem possui conexão direta com o SPI.

A sua atuação acontece por intermédio de um Participante Direto, que é responsável por registrá-la no SPI e por fazer a liquidação dos pagamentos instantâneos.

Por que oferecer soluções financeiras com Pix para os seus clientes?

Com mais de quatro anos de funcionamento, o Pix já é preferência entre os brasileiros. De acordo com a pesquisa “O brasileiro e sua relação com o dinheiro”, realizada pelo Banco Central, o Pix superou o dinheiro como forma de pagamento mais utilizada.

Em 2024, o serviço de pagamento instantâneo foi utilizado por 76,4% da população, além de ser aquele utilizado com maior frequência para 46% dos respondentes.

Ainda em relação a 2024, dados do Banco Central do Brasil revelam que:

- Os brasileiros transferiram um total de cerca de R$ 26,5 trilhões via Pix – um recorde do sistema de pagamento;

- Houve um aumento de 54% das transferências comparado com 2023, quando as movimentações totalizaram cerca de R$ 17 trilhões;

- O sistema de pagamento instantâneo registrou mais de 63 bilhões de transações em 2024, ante quase 42 bilhões em 2023.

Em relação ao número de usuários, em janeiro de 2025 o Pix somava mais de 172 milhões, enquanto as chaves já passavam de 828 milhões. Assim, ao oferecer o Pix Indireto como meio de pagamento, o seu negócio segue alinhado ao comportamento do consumidor, melhorando a experiência do usuário, que pode usar o Pix assim como já faz com cartão de crédito, conta digital, entre outros.

Além disso, o Pix é uma forma de pagamento rápida, que leva segundos para ser concluída, além de ser prática e segura. Outros benefícios do meio de transferência monetária instantâneo para o mercado de pagamentos e banking, citados pelo Banco Central, incluem:

- Aumento da competitividade e eficiência no mercado;

- Redução de custo e aumento da segurança dos clientes;

- Incentivo à eletronização do mercado de pagamentos de varejo;

- Promoção da inclusão financeira;

- Preenchimento de uma série de lacunas existentes até então na cesta de instrumentos de pagamentos disponíveis à população.

Quais são as vantagens do Pix Indireto?

Como vimos, ser um Participante Indireto do Pix permite usufruir dos benefícios do Pix sem a necessidade de se conectar diretamente ao Sistema de Pagamento Instantâneo ou manter uma conta de pagamento instantâneo junto ao BC.

Mas qual é a vantagem de navegar nesse cenário, na comparação com o Participante Direto? Relacionamos aqui as três principais vantagens do Pix Indireto:

- Redução de custos: os Participantes Indiretos não precisam arcar com os custos de montar uma tesouraria dedicada, pois utilizam um Participante Direto como liquidante das transações Pix.

- Eficiência financeira: não é necessário manter uma conta PI com recursos para todas as transações, evitando assim que o dinheiro fique parado.

- Menor investimento inicial: não é preciso ter uma escala comprovada desde o início, o que reduz o investimento necessário para começar a operar, incluindo contratação de pessoal e tecnologia.

- Acesso simplificado ao sistema: não há exigências de cumprir todos os requisitos técnicos e regulatórios exigidos para uma conexão direta.

- Flexibilidade e escalabilidade: as funcionalidades são personalizáveis, permitindo crescimento adaptável do negócio sem grandes mudanças operacionais.

- Suporte técnico do participante direto: isso garante mais segurança e confiabilidade na operação e a possibilidade do Participante Indireto focar na experiência do cliente sem preocupações técnicas.

Em resumo, o Pix Indireto reduz o investimento necessário para operar o Pix, tornando-o uma opção mais acessível tanto para empresas que desejam garantir os benefícios do sistema de pagamentos para seus negócios quanto para aquelas que desejam testar sua viabilidade antes de se tornarem Participantes Diretos.

Como se tornar um Participante Indireto do Pix

Como vimos, a adesão como Participante Indireto do Pix permite que instituições financeiras e de pagamento ganhem vantagem competitiva no mercado, acompanhando as mudanças no comportamento do consumidor, além de reduzir custos.

Mas, afinal, como se tornar um Participante Indireto do Pix? Vamos aos principais requisitos:

- Obter autorização do Banco Central para atuar como instituição financeira ou de pagamento;

- Comprovar a integralização e a manutenção de, no mínimo, R$ 5 milhões de capital;

- Realizar um contrato de prestação de serviços junto a um participante direto do Pix, como a Dock;

- Fazer o cadastro no Banco Central indicando o participante direto escolhido;

- Realizar testes de homologação com o seu participante direto no Sistema de Pagamentos Instantâneos (SPI);

- Estruturar compliance mínimo.

Como implementar o Pix Indireto: escolhendo o Participante Direto

Um ponto importante aqui é escolher com atenção o Participante Direto, uma vez que todas as operações oferecidas ao usuário serão concretizadas no SPI por essa empresa.

Esteja sua operação iniciando ou já em andamento com outro parceiro, é fundamental avaliar critérios que garantam a segurança, a disponibilidade e a eficiência das transações de Pix Indireto que serão realizadas por meio da sua solução financeira.

Alguns fatores a considerar são:

- Número de clientes e transações já realizadas pelo Participante Direto do Pix;

- Velocidade da adaptação a novas normas do Banco Central;

- Oferta de serviços complementares, como banco digital white-label.

Revolucione seu negócio como Participante Indireto do Pix por meio da Dock

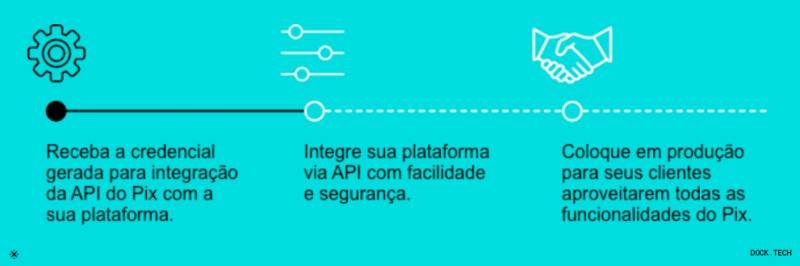

A Dock é a primeira plataforma de tecnologia em serviços financeiros que, como Participante Direta do Pix, oferta aos seus clientes a possibilidade de ser um Participante Indireto do Pix.

Veja algumas vantagens de aderir ao Pix Indireto com a Dock:

- Velocidade na implementação: conte com uma implementação rápida do Pix Indireto com suporte integral;

- Redução de custos: a contratação do Pix com um Participante Direto reduz seus custos;

- Suporte regulatório: a Dock cuida de todo o escopo regulatório do Banco Central;

- Segurança: sua operação com a tecnologia e infraestrutura robusta da Dock.

Tudo isso com uma experiência Plug and Play, uma implementação simplificada e rápida, preparada por nossa equipe de desenvolvimento para que seja integrada ao seu sistema de forma fácil e pronta para usar.

A Dock realizou 2,2 bilhões de Pix nos últimos 12 meses e tem nota máxima no Índice de Qualidade de Serviço do Banco Central.

Com a nossa tecnologia e suporte regulatório, você passa a ser um Participante Indireto do Pix e pode potencializar sua operação com todas as possibilidades que nossa API permite ao seu negócio.

Muito além do Pix Indireto: conheça as soluções Pix da Dock

Quando o assunto é Pix, a Dock oferece soluções completas e modulares, com o portfólio mais robusto do mercado. Além do Pix Indireto, com a API Pix da Dock a sua empresa também pode contar com:

- Pix Checkout: permita que seus clientes paguem suas compras, online ou presenciais, utilizando o Pix Checkout, de forma simples, instantânea e segura.

- Pix na Fatura: inclua o Pix em suas faturas e possibilite que os consumidores façam pagamentos de forma rápida e prática com transações em tempo real.

- Bolepix: disponibilize a modalidade que reúne os benefícios de dois dos meios de pagamento mais populares do Brasil – o Pix e o boleto.

- Pix Agendado Recorrente: ofereça a funcionalidade de pagamentos programados, obrigatória para os participantes do Pix, permitindo que seus clientes façam pagamentos regulares de forma automatizada e em intervalos predefinidos.

Soluções Conta Digital da Dock

Todas as funcionalidades do Pix na conta digital são oferecidas na plataforma da Dock de forma integrada, incluindo:

- Pix Transferência: funcionalidade padrão, de envio e recebimento de dinheiro 24 horas por dia, todos os dias.

- Pix QR Code e Pix Copia & Cola: tem o intuito de facilitar pagamentos via Pix. O usuário final pode fazer pagamentos com a leitura do QR Code ou copiar e colar o código para pagamento.

- Pix Cobrança: esse é um instrumento de cobrança, iniciado por meio do QR Code ou do tratamento de um Pix Copia & Cola, que serve para pagamentos imediatos (em pontos de venda físicos ou comércios eletrônicos, por exemplo) e pagamentos com vencimento (realizados em data futura, que podem incluir outras informações, como juros, multas, outros acréscimos, descontos e outros abatimentos, semelhante ao boleto).

- Pix Devolução: é um mecanismo especial de devolução de transferência por parte do recebedor para casos de transferências incorretas.

- Pix Agendamento: permite agendar o dia e a hora que a transferência deve ser realizada, descontando do saldo no momento escolhido.

Para saber mais sobre o Pix Dock, confira o nosso vídeo:

Transforme o seu negócio em um Participante Indireto do Pix com a Dock e ofereça pagamentos instantâneos de forma rápida, segura e com menor custo. Fale com o nosso time comercial!

FAQ: principais perguntas sobre Participante Indireto do Pix

O que é Participante Indireto do Pix?

É uma instituição (geralmente uma fintech, cooperativa ou banco menor) que oferece todas as funcionalidades do Pix aos seus clientes, mas não possui conexão direta com o Sistema de Pagamentos Instantâneos (SPI) do Banco Central. Para operar, ela precisa contratar um Participante Direto (como a Dock) para fazer a ponte técnica e a liquidação financeira das transações.

Qual a diferença entre Participante Direto e Indireto do Pix?

A principal diferença está na conexão com o Banco Central.

- Participante Direto: possui conta de liquidação (Conta PI) no Banco Central, conecta-se diretamente ao SPI e liquida as transações. É obrigado a oferecer a estrutura para indiretos.

- Participante Indireto: não possui conta de liquidação no BC. Ele utiliza a infraestrutura de um Participante Direto para liquidar os pagamentos, mas mantém o relacionamento e as contas dos usuários finais sob sua gestão.

Quanto custa ser Participante Indireto do Pix?

O custo é variável e composto por duas frentes: os custos regulatórios e de sistemas internos (para atender às normas do BC) e os custos comerciais negociados com o Participante Direto (setup e fee por transação). Ainda assim, ser Indireto é significativamente mais barato e rápido do que arcar com a infraestrutura robusta exigida para ser um Participante Direto.

Participante Indireto precisa de autorização do Banco Central?

Sim. Esta é a principal mudança de 2025. A Resolução BCB nº 429 determinou que não haverá mais adesão de instituições não autorizadas ao Pix. Quem deseja se tornar um participante agora precisa, obrigatoriamente, entrar com o pedido de autorização de funcionamento como Instituição Financeira ou de Pagamento no Banco Central.

Quais as vantagens de ser Participante Indireto do Pix?

As principais vantagens são agilidade e foco no negócio. O Participante Indireto consegue lançar o Pix em poucas semanas (via API do parceiro direto), sem precisar desenvolver a complexa mensageria do SPI ou manter uma conta de liquidação milionária parada no BC. Ele aproveita a robustez tecnológica do parceiro e foca na experiência do cliente.

O que mudou na regulação do Pix em 2025?

O ano de 2025 marcou o fim da entrada de participantes “não autorizados”. Agora, para aderir ao arranjo Pix, qualquer fintech precisa protocolar seu pedido de autorização no BC. Além disso, houve endurecimento nas regras de segurança (mecanismos antifraude) e aumento das exigências de capital mínimo para garantir a solidez do sistema.

Como escolher um Participante Direto do Pix?

Escolha um parceiro que ofereça tecnologia de ponta, APIs bem documentadas e, principalmente, segurança. Como o Participante Direto será responsável por liquidar suas transações, ele precisa ter um motor antifraude robusto e expertise regulatória para garantir que sua operação não pare.

O Participante Indireto pode oferecer todas funcionalidades do Pix?

Sim. Para o usuário final, a experiência é idêntica. O Participante Indireto pode (e deve) oferecer envio e recebimento, QR Codes (estático e dinâmico), Pix Copia e Cola, Pix Agendado e todas as novas funcionalidades, como o Pix Automático.

Qual o capital mínimo para ser Participante Indireto?

Para fins de participação no Pix na modalidade de provedor de conta transacional, as instituições, exceto cooperativas de crédito, devem, a partir de 1º de janeiro de 2026, ter capital social integralizado e de patrimônio líquido de R$5 milhões, visando maior segurança sistêmica.

Participante Indireto tem acesso ao SPI?

Não diretamente. O acesso ao SPI (Sistema de Pagamentos Instantâneos) é exclusivo dos Participantes Diretos. O Indireto envia o comando para o Direto, que então acessa o SPI para efetivar a transação. Porém, o Indireto tem acesso à consulta ao DICT (Diretório de Identificadores de Contas Transacionais) para verificar chaves Pix.

Quanto tempo demora para se tornar Participante Indireto?

O processo técnico de integração com um parceiro como a Dock é rápido, levando algumas semanas. O que dita o prazo total agora é a etapa regulatória: obter a autorização ou a validação do Banco Central para iniciar a operação, o que pode levar alguns meses dependendo da fila do regulador.

A Dock é Participante Direto do Pix?

Sim. A Dock atua como Participante Direto no arranjo Pix, possuindo conexão direta com o Banco Central. Isso nos permite habilitar centenas de outros bancos e fintechs a operarem como Participantes Indiretos através da nossa infraestrutura.

Fintech pode ser Participante Indireto do Pix?

Sim, é o caminho natural. No entanto, com a regulação de 2025, a fintech precisa se planejar para virar uma instituição autorizada. Para fintechs muito pequenas que ainda não têm porte para pedir autorização, a alternativa é operar no modelo de Banking as a Service (BaaS), no qual a conta e o Pix são oferecidos tecnicamente pela Dock (que aparece como a instituição detentora da conta), enquanto a fintech cuida da marca e do front-end.

Participante Indireto no Pix: o que você viu neste artigo

- Ao oferecer o Pix como funcionalidade, uma instituição pode se enquadrar como Participante Direto ou Indireto.

- O Participante Direto é o banco ou instituição financeira que está ligada diretamente ao SPI, enquanto que o Participante Indireto do Pix atua no SPI por intermédio de um Participante Direto.

- Instituições financeiras ou de pagamento que pretendam aderir ao Pix Indireto devem escolher com atenção o Participante Direto, uma vez que todas as operações oferecidas ao usuário serão concretizadas no SPI por esse parceiro.

- A Dock é a primeira fintech Participante Direta a ofertar Pix Indireto para o mercado e oferece vantagens como velocidade na implementação e redução de custos.

Artigos relacionados

- Pagamentos e serviços financeiros no México: desafios, oportunidades e tendências do setor

- Credit as a Service amplia o acesso ao crédito e cria oportunidades de negócios na América Latina

- Captura omnichannel: a chave para soluções de adquirência eficientes e integradas

- Como criar um banco digital: o caminho das pedras para os negócios que desejam embarcar nessa jornada

- Cartão multibenefícios para prefeituras traz inovação e eficiência para gestão e autonomia para população