Inclusão financeira no Brasil: um desafio para o país, uma oportunidade para o varejo

Não é difícil perceber o quanto os meios eletrônicos de pagamento avançaram recentemente no Brasil e no mundo. Contas digitais, pagamentos instantâneos, transações por aproximação e superaplicativos são apenas alguns exemplos do que estamos vivenciando. Apesar de toda a evolução nos últimos anos, o uso do dinheiro em espécie ainda resiste, o que mostra que a inclusão financeira no Brasil ainda enfrenta alguns desafios.

Segundo a pesquisa de 2024 “O brasileiro e sua relação com o dinheiro”, realizada pelo Banco Central, para 22% da população o dinheiro em espécie ainda é o meio de pagamento utilizado com maior frequência. Além disso, 15,5% ainda recebe o salário principal em papel moeda.

E qual é a principal razão para esse cenário, quando conhecemos todas as comodidades oferecidas pelo pagamento digital e, principalmente, pelos pagamentos instantâneos? A desbancarização de parte da população brasileira.

Neste artigo, vamos explorar por que é importante avançar na inclusão financeira e quais são as oportunidades para o varejo ao ocupar um papel de catalisador para o acesso aos serviços financeiros. Confira!

Por que inclusão financeira é um desafio a ser superado?

Em meio a tantos avanços nos serviços financeiros e pagamentos eletrônicos, incluindo a popularidade na adoção do Pix, muitas vezes não olhamos para o tamanho do mercado brasileiro e para o quanto esses serviços ainda não fazem parte da vida de uma parte de nossa população.

De acordo com dados do Instituto Locomotiva, em 2023 cerca de 4,6 milhões de brasileiros ainda eram considerados “desbancarizados”, ou seja, sem acesso a serviços como conta corrente ou poupança, cartão de débito e cartão de crédito.

Além disso, cerca de 29 milhões de pessoas (19% da população) se enquadram no grupo que não possui conta bancária ou que a utiliza de forma muito limitada. Este último dado revela também que, além da exclusão financeira propriamente dita, temos outro perfil, dos chamados “falsos” bancarizados ou sub-bancarizados. Essas pessoas possuem conta em banco, porém não a utilizam ou o fazem com pouca frequência.

Por outro lado, é verdade que o número de desbancarizados caiu significativamente nos últimos anos em comparação a 2021, quando esse contingente ultrapassava os 16 milhões. Essa queda foi impulsionada pela aceleração da inclusão financeira durante a pandemia e pela popularização de soluções digitais como o sistema de pagamentos instantâneos.

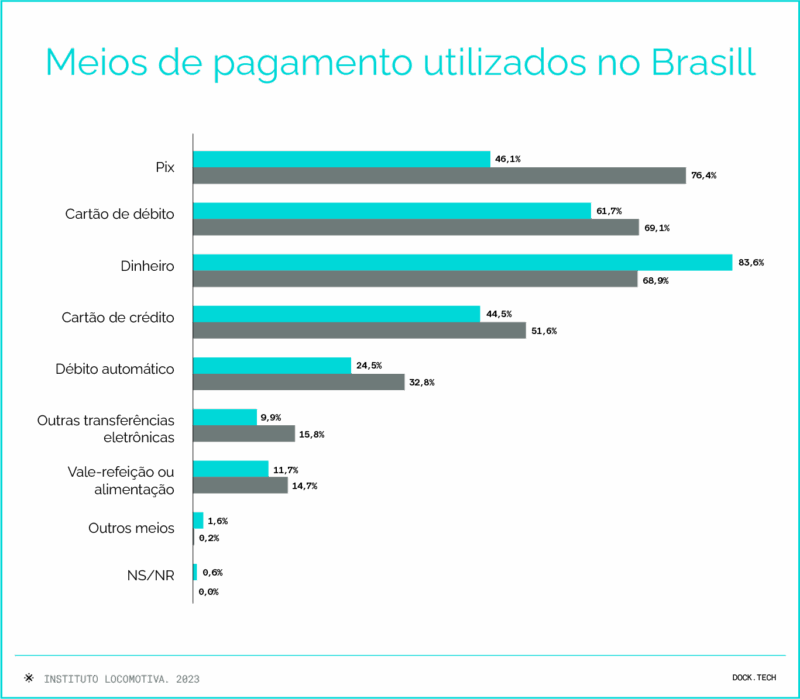

Afinal, como mostra a pesquisa do Banco Central, o Pix se consolidou em 2024 como o meio de pagamento mais utilizado para 76,4% dos brasileiros.

No entanto, apesar disso e do crescimento ao acesso com o surgimento de fintechs que desburocratizam a abertura de contas digitais, por exemplo, ainda temos um grande caminho a trilhar quando falamos em inclusão financeira.

O que é bancarização e sub-bancarização?

Antes de evoluirmos no tema, é importante ter claro alguns conceitos básicos. Bancarização é o processo pelo qual uma pessoa passa a ter acesso a serviços financeiros básicos. Já a sub-bancarização acontece quando esse acesso é limitado ou mal aproveitado, ou seja, a pessoa até tem conta, mas não movimenta, não usa cartão ou não consegue acessar crédito.

Em outras palavras, enquanto a bancarização plena permite participação ativa no sistema financeiro, a sub-bancarização revela que ter uma conta bancária não garante, por si só, o uso dos benefícios que ela oferece.

Diferença entre desbancarizados e sub-bancarizados

Desbancarizados são aqueles cidadãos que estão totalmente fora do sistema financeiro, sem conta, cartão ou acesso a crédito. Já os sub-bancarizados têm algum vínculo com bancos, mas usam pouco ou não conseguem aproveitar os serviços disponíveis.

As causas vão desde barreiras tecnológicas até baixa educação financeira. Esse cenário impede milhões de brasileiros de realizarem transações simples, planejarem o futuro e até mesmo enfrentarem emergências financeiras com mais segurança.

Como o varejo pode atuar com cada perfil

Para os desbancarizados, o varejo pode ser o primeiro ponto de contato com o sistema financeiro, oferecendo contas digitais simples, cartões e facilidades dentro do próprio ponto de venda.

Já para os sub-bancarizados, o foco pode estar na educação financeira e em produtos financeiros personalizados, que ajudem essas pessoas a evoluírem no uso consciente dos serviços, ampliando seu protagonismo econômico.

Qual a diferença entre inclusão financeira e bancarização?

A bancarização é parte da inclusão financeira, mas não é tudo. Isso porque a inclusão vai além do acesso técnico ao banco: ela envolve uso real, consciente e frequente dos serviços financeiros.

Em resumo, incluir financeiramente é garantir que as pessoas saibam como usar esses serviços no dia a dia, tenham produtos adequados às suas necessidades e consigam crescer com eles.

Quais os principais desafios da inclusão financeira no Brasil?

Entre os principais obstáculos estão o baixo acesso à internet de qualidade, a falta de educação financeira, e a desconfiança de parte da população em relação ao sistema bancário. Da mesma forma, barreiras geográficas e sociais dificultam o acesso a serviços, especialmente em regiões mais remotas.

Outro desafio importante é oferecer produtos realmente adequados à realidade das pessoas, com linguagem simples, taxas justas e foco no uso prático do dia a dia.

A importância da inclusão financeira para o Brasil

Ao falar sobre a necessidade de facilitar o acesso da população aos serviços financeiros, é importante destacar o quanto isso beneficia não apenas o cidadão individualmente, mas também a sociedade brasileira como um todo.

A seguir, listamos os principais benefícios da inclusão financeira para famílias, empresas e o Estado.

Famílias

- Promove mobilidade e justiça social;

- Facilita o acesso a serviços e benefícios antes inacessíveis – principalmente aqueles que requerem pagamento via cartão de débito ou crédito;

- Promove enorme economia de tempo e recursos ao poder pagar contas e enviar ou receber dinheiro sem se locomover.

Empresas

- Redução de custos operacionais;

- Maior segurança ao lidar com menos dinheiro vivo;

- Funcionários mais produtivos.

Estado

- Rastreabilidade financeira, ajudando a combater a corrupção;

- Menor evasão tributária;

- Mais facilidade para prestar serviços à população.

Com esses benefícios relativos à inclusão financeira no Brasil, percebemos o quanto ela impacta diferentes esferas (social, política e econômica) e, portanto, se torna um dos pilares de crescimento e de acesso à uma vida digna para a população.

Como a inclusão financeira pode ajudar no combate à pobreza?

Ter acesso a serviços financeiros permite que as pessoas obtenham crédito, invistam com segurança, façam compras com mais controle e planejem o futuro.

Com isso, a inclusão financeira vira uma ferramenta concreta de combate à pobreza, uma vez que ajuda a reduzir vulnerabilidades, aumenta oportunidades e melhora a qualidade de vida da população.

O que o governo está fazendo para promover a inclusão financeira?

O governo, especialmente por meio do Banco Central, tem investido em diversas iniciativas para ampliar o acesso da população aos serviços financeiros. Nesse sentido, o lançamento do Pix, em 2020, foi um marco importante, permitindo transferências e pagamentos instantâneos, gratuitos para pessoas físicas e acessíveis via celular.

Vale lembrar que a agenda de inovação do Banco Central traz diretrizes para fortalecer a inclusão financeira, com foco em cidadania financeira, modernização do sistema, educação e competitividade. A implantação do Open Finance, por exemplo, também contribui para dar mais poder de escolha ao consumidor e facilitar o acesso ao crédito.

Da mesma forma, iniciativas como a digitalização de programas sociais, que contemplam o pagamento de auxílios por meio de contas digitais, permitem que milhões de pessoas ingressem no sistema financeiro com mais autonomia.

Quais tecnologias estão impulsionando a inclusão financeira?

Além do Pix, soluções como contas digitais, aplicativos de pagamento e carteiras digitais vêm mudando a forma como as pessoas lidam com dinheiro.

Essas tecnologias eliminam burocracias, reduzem custos e tornam os serviços mais acessíveis, especialmente para quem está longe de uma agência bancária.

Qual é o papel do varejo e das fintechs na inclusão financeira

Quando pensamos que a inclusão financeira traz benefícios sociais e econômicos, entendemos também que ela significa melhores resultados para os negócios. Por isso, é importante avançarmos na questão, de forma a envolver empresas de diferentes setores para atingir esse objetivo.

Isso faz ainda mais sentido quando avaliamos a tendência de que os bancos não são os únicos responsáveis pela inclusão financeira e que não são apenas eles que podem oferecer serviços como transferências, pagamentos de contas, investimentos, saques, crédito, compras com cartão, seguros etc.

E, nesse cenário, o varejo possui vantagem sobre outros segmentos, principalmente pelos motivos abaixo:

- Relacionamento com grande base de clientes;

- Simpatia e carinho do público com as marcas;

- Presença física e com atendimento caloroso, “sem porta giratória”.

De fato, hoje o varejo já cumpre um importante papel no acesso a esses serviços, seja com os tradicionais cartões private label, seja com modelos mais avançados, que de fato geram inclusão financeira nos dias atuais.

Os maiores varejistas do Brasil já perceberam essa oportunidade e estão se movimentando para oferecer uma experiência mais completa aos consumidores. Como exemplos, temos a rede Bemol e a C&A oferecendo contas digitais aos seus clientes com impressionantes taxas de adoção.

O fato é que, hoje, o varejo pode ofertar serviços financeiros sem precisar desenvolver uma infraestrutura do zero, com rápida implementação e sem se preocupar com a operação. Tudo isso graças a fornecedores de tecnologia financeira como a Dock, que oferece uma solução completa de Banking as a Service.

Benefícios da inclusão financeira para o consumidor

A inclusão financeira transforma a relação das pessoas com o dinheiro, tornando o dia a dia mais simples, seguro e cheio de possibilidades. Confira como o acesso a serviços financeiros pode beneficiar diretamente o consumidor em diferentes aspectos do cotidiano.

Segurança e proteção

Usar serviços financeiros digitais reduz o risco de andar com grandes quantias em dinheiro, o que diminui a exposição a assaltos e perdas. As transações digitais também contam com camadas de segurança, como autenticação e notificações em tempo real, oferecendo mais tranquilidade para o consumidor.

Acesso a crédito e investimentos

Com uma conta ativa e movimentada, o cliente constrói um histórico financeiro que facilita o acesso a crédito com melhores taxas. No longo prazo, isso também pode abrir portas para produtos de investimento, que ajudam a multiplicar o dinheiro e garantir mais estabilidade financeira.

Facilidade e praticidade no dia a dia

Contas digitais permitem pagar boletos, fazer transferências, recarregar celular ou dividir uma conta com amigos de forma simples, pelo celular. Essa praticidade poupa tempo, evita filas e traz mais conforto para quem precisa resolver tudo com agilidade, inclusive fora do horário bancário.

Como varejistas podem participar da inclusão financeira?

Na prática, quais são os serviços financeiros que uma empresa do varejo pode oferecer aos seus clientes e como isso acelera a inclusão financeira?

O principal ponto de mudança, quando comparamos aos cartões de loja, também conhecidos como private label, é a possibilidade de operações além do seu ponto de venda. A conta digital da sua marca pode ser utilizada também fora do seu estabelecimento, ampliando o poder de compra.

Serviços financeiros que podem fazer parte do aplicativo da sua marca

- Conta digital full service: transferências, TED, pagamentos de boletos ou concessionárias, entre outros;

- Cartão virtual para compras online: mais segurança e comodidade para compras em sites de qualquer lugar do mundo;

- Cartão de débito com a sua marca: saques e pagamentos em qualquer maquininha;

- Integração com soluções de crédito: todos os serviços financeiros da sua marca em um único app;

- Marketplace de serviços essenciais: serviços digitais e parceiros como Uber, Netflix e recarga de celular;

- Pagamentos sem cartão: praticidade e mais rentabilidade dentro e fora do seu estabelecimento.

Além disso, provedores de infraestrutura financeira podem oferecer todo o apoio necessário para o varejo ofertar soluções financeiras. A Dock, por exemplo, cuida de tudo, incluindo:

- Tecnologia;

- Atendimento;

- Operações;

- Questões regulatórias;

- Licença da bandeira;

- Tesouraria.

Por que uma empresa varejista deve oferecer uma conta digital?

Além da contribuição direta à inclusão financeira, que impacta o desenvolvimento econômico do Brasil, existem outras vantagens para as empresas do varejo que oferecem contas digitais aos seus clientes:

- Oferta de um produto gratuito e com inúmeras vantagens para o cliente;

- Não dizer obrigatoriamente “não” para o cliente, mesmo com restrição de CPF, ao passar a conhecer sua vida financeira;

- Possibilidade para oferecer crédito no futuro;

- Mais uma importante linha de receita, conforme a ativação e a utilização das contas;

- Canal de relacionamento com muito mais presença na vida dos clientes e frequência de utilização;

- Plataforma de incentivos, vantagens, descontos e cashback, aumentando vendas e fidelidade dos clientes;

- Jeito simples, rápido e flexível de bandeirar seu cartão private label, como e para quem quiser.

Como as contas digitais contribuem para a inclusão financeira?

As contas digitais permitem que o usuário tenha acesso a serviços financeiros sem precisar ir a uma agência, enfrentar filas ou apresentar uma longa lista de documentos. Com poucos cliques, é possível abrir uma conta, fazer transferências, pagar contas e até receber benefícios sociais.

Outra vantagem é que essas contas costumam ser gratuitas e funcionam direto no celular, o que facilita a adesão mesmo entre pessoas com pouca familiaridade com o sistema bancário. Elas também permitem que o consumidor crie um histórico financeiro, ampliando suas chances de acessar crédito, produtos de investimento e outras oportunidades no futuro.

O papel da educação financeira na inclusão

Como mencionamos nos tópicos anteriores, para que a inclusão financeira funcione de verdade, não basta apenas ter acesso: é preciso entender como usar os serviços com consciência. Educação financeira evita endividamentos e ajuda o consumidor a tomar decisões melhores com seu dinheiro.

Com mais informação, as pessoas passam a usar os serviços de forma ativa, aproveitam oportunidades, se organizam melhor e conseguem planejar o futuro. Isso dá mais segurança e autonomia para enfrentar imprevistos e buscar estabilidade.

Como o varejo pode contribuir nesse aspecto

O varejo, especialmente quando atua na oferta de serviços financeiros, tem uma grande chance de ir além: pode também ensinar o cliente a fazer um bom uso da conta digital, do cartão e, principalmente, do crédito. Incluir um tutorial simples no app, enviar notificações com dicas ou explicar no momento da ativação são ações que fazem diferença.

Comunicados no ponto de venda, campanhas educativas e até mensagens pós-venda podem mostrar como organizar os gastos, evitar dívidas e aproveitar os benefícios da conta. Isso aumenta o uso dos serviços e fortalece a relação de confiança com a marca.

Oportunidades de parcerias para o varejo

O varejista que deseja oferecer serviços financeiros não precisa desenvolver tudo do zero. Parcerias com empresas especializadas, como a Dock, permitem lançar contas digitais, cartões e soluções de pagamento com agilidade, segurança e baixo investimento.

Além da tecnologia e operação, a Dock também apoia o varejo na educação financeira dos clientes, com ferramentas que ajudam a orientar o uso consciente dos serviços. Isso fortalece a confiança, aumenta a utilização e transforma o acesso em inclusão de verdade.

Case Bemol + Dock: inclusão financeira no interior da Amazônia

Um bom exemplo de inclusão financeira apoiada pelo varejo é a Bemol, tradicional rede do Norte do Brasil, que lançou sua conta digital em parceria com a Dock.

Com forte presença na Amazônia Ocidental, a Bemol enfrentava o desafio da desbancarização em regiões com pouca ou nenhuma presença bancária. Para transformar essa realidade, a empresa lançou uma conta digital própria com a solução de Banking as a Service (BaaS) da Dock, levando serviços financeiros completos a locais de difícil acesso.

A varejista aproveitou o ecossistema físico e logístico já consolidado, além da base de dados construída com anos de concessão de crediário. Com tecnologia da Dock, a conta digital oferece cartão, recarga de celular, pagamento de contas, empréstimos e pontos de bônus, ampliando o acesso da população ao consumo, ao crédito e à economia formal.

O impacto é concreto: mais de 470 mil clientes já utilizaram a conta digital Bemol. Com isso, a varejista fortaleceu seu relacionamento com o consumidor e ampliou sua atuação para além do varejo tradicional, tornando-se um importante agente de inclusão financeira com o suporte completo da Dock.

Princípios fundamentais para nortear o processo de inclusão financeira

A inclusão financeira representa um grande desafio para o país, mesmo com os avanços que acompanhamos nos últimos anos. Mas há também, como apresentamos, uma enorme oportunidade para o varejo assumir um papel de protagonista nesse processo, contribuindo para o acesso aos serviços financeiros e, ao mesmo tempo, fidelizando seus clientes.

Porém, para que esse processo de inclusão financeira tenha sucesso, recomendamos que a sua empresa fique atenta a três pilares fundamentais: agilidade, empatia e cooperação.

Por agilidade, temos a urgência em iniciar a oferta desses serviços no mercado, considerando que os negócios que começarem primeiro poderão sair na frente, tanto em relação a ocupar espaços, quanto ao aprendizado sobre o processo.

Empatia diz respeito a ter as pessoas no centro da iniciativa, entendendo que o diferencial será estar de fato do lado dos clientes.

E, ao falar em cooperação, precisamos assumir que o varejo deve se unir em torno desse movimento de inclusão financeira, agindo em conjunto a favor do acesso ao sistema financeiro.

A Dock é parceira do varejo nessa missão. Fale com a gente para participar dessa revolução e espalhar o poder das finanças pelo Brasil!

FAQ: principais perguntas sobre inclusão financeira

O que é inclusão financeira?

É o acesso individual e empresarial a produtos e serviços financeiros úteis e acessíveis que atendam às suas necessidades (pagamentos, poupança, crédito e seguros), prestados de forma responsável e sustentável. Não se trata apenas de “ter uma conta”, mas de conseguir usar essa conta para melhorar a vida financeira.

Por que a inclusão financeira é importante para a economia e para a sociedade?

Para a sociedade, ela reduz a desigualdade e tira pessoas da invisibilidade, permitindo que planejem o futuro e tenham condições de enfrentar situações de emergência. Para a economia, ela gera eficiência: o dinheiro circula mais rápido, o consumo aumenta e novos negócios surgem, impulsionando o PIB e a formalização do mercado.

Como a inclusão financeira é medida (indicadores e métricas)?

Geralmente, os fatores analisados para determinar a inclusão financeira são baseados em três pilares: 1) acesso: número de agências, caixas eletrônicos e contas abertas; 2) uso: frequência de transações, volume de depósitos e adesão a produtos de crédito; 3) qualidade: custo dos serviços, facilidade de uso e se os produtos realmente resolvem as dores do cliente.

Como a bancarização se relaciona com a inclusão financeira?

Podemos afirmar que a bancarização é a “porta de entrada” (o ato de abrir a conta), enquanto a inclusão financeira é a “jornada completa”. Alguém pode ser bancarizado (ter uma conta parada) mas não estar incluído financeiramente (não saber como usar o crédito ou não ter acesso a seguros). A bancarização é o meio; a inclusão é o fim.

Como a falta de educação financeira impacta a inclusão financeira?

Sem educação, a inclusão pode trazer maiores riscos. Por exemplo, o fácil acesso ao crédito, sem o entendimento de juros e planejamento, pode levar ao superendividamento. A educação financeira é o que garante que o usuário utilize as ferramentas digitais para prosperar, e não apenas para consumir além de suas posses.

Como o custo de tarifas e produtos financeiros afeta a inclusão financeira?

Tarifas altas são como “muros”: para quem vive com o orçamento apertado, qualquer taxa de manutenção de conta ou anuidade de cartão é um incentivo para voltar ao dinheiro em espécie. A digitalização, ao reduzir os custos operacionais das instituições, permitiu a oferta de produtos gratuitos, derrubando essa barreira.

Como o Pix contribui para a inclusão financeira?

O Pix foi o maior catalisador de inclusão da história do Brasil. Por ser gratuito para pessoas físicas, instantâneo e disponível 24/7, ele trouxe para o sistema digital milhões de profissionais informais e pequenos comerciantes que antes dependiam exclusivamente do dinheiro físico. Ele deu “ritmo” digital à economia popular.

Como contas digitais e bancos digitais aumentam a inclusão financeira?

A digitalização elimina a barreira geográfica (não precisa de agência física) e a barreira da burocracia. Com um smartphone simples, qualquer pessoa em qualquer lugar do país pode abrir uma conta em minutos. Além disso, a estrutura de custos menor permite atender clientes que os bancos tradicionais muitas vezes ignoravam.

Como o Open Finance pode impulsionar a inclusão financeira?

O Open Finance permite que o usuário seja o dono dos seus dados. Isso é revolucionário para quem tem “pouco histórico” em um banco específico, mas é um bom pagador em outras áreas (como contas de luz ou compras no varejo). Ao compartilhar esses dados, esse usuário “invisível” passa a ter acesso a crédito e taxas personalizadas.

Quais exemplos práticos de inclusão financeira (no Brasil e na América Latina)?

Como já mencionamos, no Brasil, temos o exemplo do Pix e as contas digitais de pagamento. Na Colômbia, uma iniciativa similar ao sistema brasileiro de pagamentos instantâneos, o Bre-B, foi lançado em 2025, justamente com o objetivo de reduzir o uso do dinheiro em espécie e impulsionar a inclusão financeira. No México, podemos citar o crescimento das fintechs de crédito como um importante catalisador desse fenômeno. Além disso, em toda a região, em geral, a digitalização dos serviços financeiros tem desempenhado um papel chave para a inclusão financeira.

Como empresas podem criar produtos financeiros inclusivos para seus clientes?

O segredo está no foco na experiência do usuário e na tecnologia de dados. Empresas podem usar a plataforma da Dock para lançar contas digitais com custo zero, realizar concessão de crédito com base em dados alternativos (comportamento de compra em vez de apenas score tradicional), integrar pagamentos via Pix ou outros sistemas locais como o Bre-B.

Artigos relacionados

- Payment experience: a jornada de pagamento como um diferencial competitivo

- Conta digital white label: como funciona e as vantagens de oferecer essa solução financeira

- Background check: como validar a identidade do seu cliente e prevenir fraudes

- Mobile banking: como o smartphone vem se tornando protagonista da revolução dos serviços financeiros na América Latina

- Pix em garantia: como a nova funcionalidade deve transformar o acesso ao crédito no Brasil