Super App do Banco Central: saiba como vai funcionar o agregador de serviços financeiros

O Banco Central do Brasil está preparando a chegada do Super App, um aplicativo capaz de reunir, de forma integrada, os produtos e serviços financeiros dos usuários. A ferramenta está em fase inicial de implementação e promete trazer mais eficiência e conveniência para o sistema financeiro. Neste artigo, vamos detalhar algumas das funcionalidades do Super App e quais as vantagens para o ecossistema como um todo.

A ideia de um único aplicativo bancário capaz de integrar todas as inovações tecnológicas recentes, como o Pix e o Open Finance, não é exatamente nova. O projeto havia sido mencionado em agosto de 2022, ocasião em que o presidente do BCB, Roberto Campos Neto, falou sobre a necessidade de agregar serviços financeiros, dando a entender que o agregador irá funcionar no ambiente das próprias instituições financeiras.

“A briga [entre os bancos] vai deixar de ser por produto, em algum momento, e vai passar a ser por canal. Quem tiver o canal que centraliza isso, vai ter uma vantagem comparativa”, explicou Campos Neto. Ou seja, as pessoas vão continuar sendo clientes dos seus bancos, o Super App apenas irá agregar os serviços.

Recentemente, a instituição deu mais detalhes sobre as funcionalidades do Super App, informando sua fase inicial de implementação, e destacando que ele contará com a união e convergência de quatro blocos fundamentais da agenda tecnológica do BCB: Pix, Open Finance, Internacionalização e Real Digital.

O que são super apps?

Os super apps são aplicativos móveis que oferecem uma ampla variedade de serviços e funcionalidades em um único local. A principal característica deste tipo de ferramenta é a integração de múltiplos serviços e a capacidade de acessá-los em uma única interface, eliminando a necessidade de alternar entre vários aplicativos diferentes.

Em geral, os super apps possuem arquitetura aberta, que é o que permite que terceiros, como empresas e desenvolvedores, integrem seus serviços ao aplicativo principal. Esse é o cenário ideal dentro da chamada “API Economy” para criar um ecossistema de serviços interconectados, oferecendo aos usuários uma experiência conveniente e completa em um só lugar.

Esse modelo já é bastante popular no mercado asiático, onde WeChat (China), Gojek (Indonésia) e Grab (Singapura) estão presentes nos celulares de grande parte da população. No Brasil, embora o conceito de super apps ainda esteja em desenvolvimento, já existem algumas empresas com ecossistemas de serviços integrados bastante avançados, como é o caso do Mercado Pago e do Super Muffato.

Leia também | 5G e meios de pagamento: chegada da tecnologia no Brasil e seus impactos

O que é o Super App do Banco Central?

O objetivo do Super App do Banco Central é permitir que o usuário – seja ele uma pessoa ou empresa – concentre toda sua vida financeira em um só lugar.

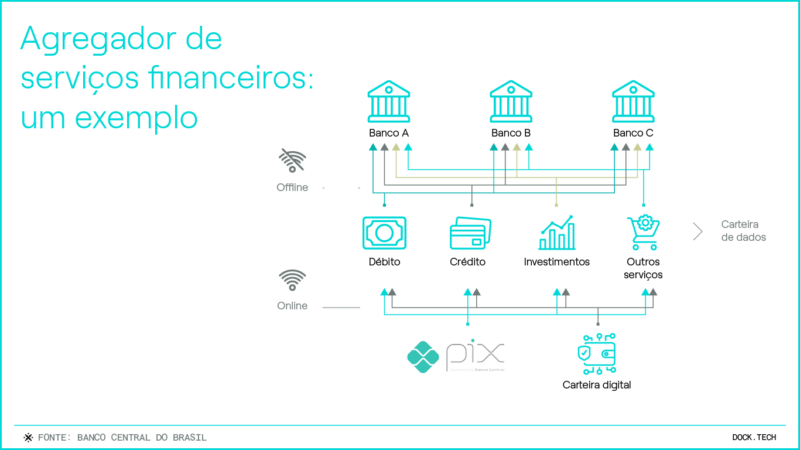

Na prática, isso significa encontrar em um único canal todas as contas bancárias e demais produtos financeiros, independente da instituição ao qual estão vinculados.

Imagine, por exemplo, que você deseja realizar uma transferência via Pix. Com o Super App, bastará abrir o aplicativo para visualizar o saldo disponível em todas as suas contas bancárias e escolher quais recursos financeiros utilizar.

Como tem acontecido em todos os processos de digitalização do sistema financeiro, a exemplo do sistema de pagamentos instantâneos, o plano do BCB é propor um modelo básico. Ou seja, uma plataforma aberta que permitirá que as instituições que integram o ecossistema possam inovar, inclusive desenvolvendo novas soluções.

O que será possível fazer com o Super App?

Ainda não se tem todos os detalhes sobre todas as funcionalidades que a ferramenta do Banco Central irá ofertar. Entretanto, já se sabe que a proposta é uma plataforma que possibilite amplo acesso a sistemas como Pix, Open Finance e Real Digital, além de novas funções como:

- pagamentos recorrentes;

- investimentos inteligentes;

- resgate de investimento para pagamento;

- portabilidade de crédito;

- gestão flexível de caixa para empresas;

- pagamento de fornecedores no exterior.

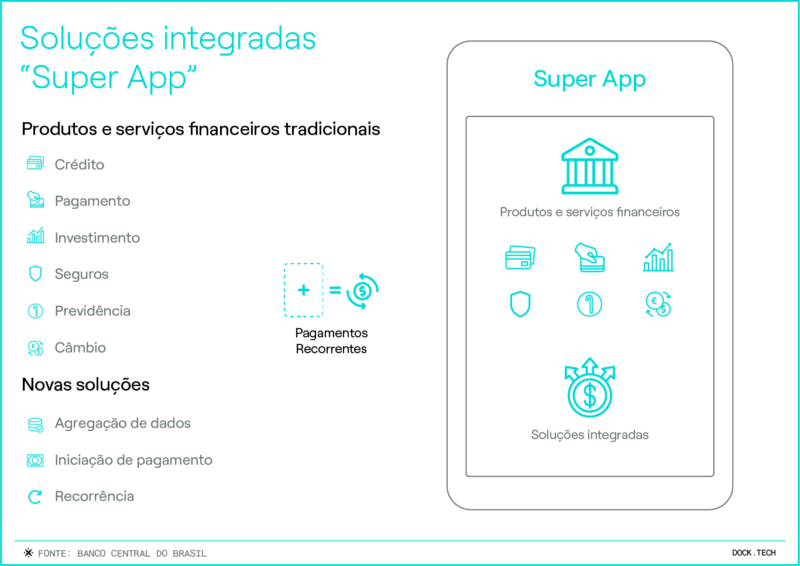

Nesse sentido, em uma apresentação compartilhada pelo Presidente do Banco Central, Roberto Campos Neto, no Encontro com Líderes do Varejo do IDV, é possível visualizar uma lista com produtos e serviços financeiros tradicionais (como crédito, pagamento, investimento, seguros, previdência e câmbio) e novas soluções (agregação de dados, iniciador de pagamento e recorrência).

O que mais esperar do Super App do Banco Central?

Como mencionamos, as funcionalidades do Super App ainda não estão consolidadas. Contudo, o BCB tem citado as seguintes possibilidades:

- Cash Management: espécie de gerenciador de despesas onde o usuário poderá visualizar toda sua posição financeira.

- Carteiras Digitais: permitiriam usar o Pix, compartilhar dados e transacionar o Real Digital tudo no mesmo ambiente.

- Monetização de Dados: a ideia é que as informações geradas pelo uso do aplicativo abasteçam uma carteira digital de dados. Ou seja, os usuários poderão extrair valor das suas próprias informações, acumulando dados e podendo, em determinado momento, fazer a troca por tokens.

Leia também | Moedas digitais de bancos centrais: o que é CBDC e os principais projetos pelo mundo

Quando o Super App do Banco Central será lançado?

Ainda não foi divulgada uma data específica para que a integração dos sistemas aconteça. Porém, o Banco Central trabalha com uma agenda de próximos passos:

- Pix e Open Finance (integração do Pix com o iniciador de pagamentos do OF);

- Pix e outros produtos (como soluções de crédito);

- Pix e internacionalização da moeda (possivelmente o Pix Internacional);

- Pix e Real Digital (CBDC);

- Real digital (CBDC) e Open Finance;

- Agregador Financeiro;

- Construção da carteira digital.

Como as fases 1 a 5 já estão bastante adiantadas, é bem provável que em breve tenhamos mais novidades sobre quando o Super App estará disponível e como, de fato, irá funcionar.

Entre os eventos nos quais tem se falado sobre o Super App do Banco Central, está o workshop sobre a tokenização das finanças, publicado no canal do Banco Central. Confira para saber mais:

Qual a relação do Super App do Banco Central com o Open Finance?

O Open Finance, ou Sistema Financeiro Aberto, é um dos pilares da agenda de inovação do Banco Central. Sua principal característica é a troca de dados dos usuários entre diferentes instituições financeiras, desde que autorizada pela pessoa.

Assim, esse é o principal sistema que permite que o Super App extraia dados financeiros de várias fontes e centralize tudo em um só lugar, permitindo que os usuários realizem pagamentos, consultem saldos de contas, monitorem transações e muito mais.

A boa notícia é que o número de consentimentos – ou seja, usuários que autorizaram o compartilhamento de suas informações via Open Finance – tem disparado em 2023.

No final de março de 2023, a quantidade de consentimentos chegou a 28,3 milhões, contra 18,7 milhões em dezembro de 2022. Em relação a junho de 2022, a alta é de 322%. No primeiro trimestre deste ano, foram adicionados por mês, em média, cerca de 3,2 milhões de novos consentimentos, sendo a maioria de pessoas físicas. Os dados são da consultoria Bip, divulgados com exclusividade pelo Finsiders.

Popularização do Open Finance: ainda um longo caminho a percorrer

Como vimos, o sucesso do Super App do Banco Central do Brasil está diretamente ligado ao avanço do Open Finance no país. Porém, embora os consentimentos estejam mês a mês mais volumosos, ainda representam ações de uma parcela ainda limitada da população.

De fato, enquanto sabemos que o Pix é de um sucesso inquestionável entre os brasileiros, o Open Finance ainda precisa ganhar a confiança dos usuários – além de engajá-los em torno de seus benefícios.

Nesse sentido, durante o Febraban Tech 2023, vimos que, em média, apenas 4% dos usuários estão realizando a renovação do consentimento de acesso aos dados, procedimento que deve ser realizado anualmente. Estatísticas como essa indicam que ainda há uma dificuldade, por parte dos cidadãos, de perceber o valor real do Open Finance no seu cotidiano.

Na avaliação do Banco Central, é preciso que as instituições pensem em vantagens tangíveis relacionadas ao sistema financeiro aberto. “Reconhecemos que as empresas estão muito comprometidas em implementar as novas regulações, mas esperamos mais criatividade e a entrega de novos produtos ao consumidor”, revelou Matheus Rauber, assessor sênior no departamento de Regulação do BCB, em painel realizado no Febraban Tech 2023.

Se quiser se aprofundar no tema, confira como foi o painel “Open finance e a evolução dos serviços agregados”:

Quais os benefícios que o Super App pode trazer para o ecossistema financeiro

Os super apps oferecem uma experiência mais integrada, conveniente e inclusiva para os usuários, ao mesmo tempo que impulsionam a inovação e a colaboração entre diferentes players do setor.

Dessa forma, o agregador de serviços financeiros do banco Central deve impactar o setor trazendo vantagens para todos os integrantes do ecossistema.

Benefícios para os usuários:

- Conveniência : possibilidade de acessar uma ampla gama de serviços e produtos financeiros em um único aplicativo.

- Experiência personalizada: ferramentas como o super app em geral aprendem com a experiência do usuário e fornecem recomendações e conteúdos personalizados.

Benefícios para empresas do setor financeiro:

- Atração e retenção de usuários: como o Super App do Banco Central é um aplicativo que oferece uma ampla gama de serviços e funcionalidades em um só lugar, ao disponibilizar essa integração as empresas podem expandir seu alcance de mercado e atrair uma base de usuários maior e mais diversificada.

- Maior satisfação e lealdade à marca: ao integrar serviços financeiros, as empresas podem oferecer uma navegação mais fluida e uma interface mais amigável, acarretando maior satisfação do usuário.

- Integração com ecossistemas existentes: empresas podem aproveitar suas vantagens competitivas existentes e integrar seus serviços ou parcerias em um ecossistema mais amplo. Isso pode resultar em sinergias entre diferentes serviços e criar uma proposta de valor única.

Benefícios para a sociedade:

- Inclusão financeira: ao oferecer acesso simplificado a produtos e serviços financeiros, o Super App tem enorme potencial de colaborar com a inclusão financeira no Brasil, facilitando o acesso do usuário a esses serviços.

- Inovação e criação de novos serviços: o acesso a informações financeiras e a possibilidade de integrar dados de diferentes fontes podem facilitar a oferta de serviços financeiros personalizados, incluindo ofertas voltadas à parcela desbancarizada da população.

- Melhora na oferta de produtos e serviços: com a integração dos serviços há aumento da competitividade. Ou seja, as empresas são incentivadas a oferecer produtos mais competitivos e a reduzir custos.

Super App do Banco Central: o que você viu neste artigo

- O BCB anunciou que o Super App, plataforma que irá integrar todos os serviços e produtos financeiros do usuário, está em fase inicial de implementação.

- As funcionalidades da plataforma abarcam quatro pilares fundamentais para o desenvolvimento de uma economia digital mais eficiente e segura nas transações: Pix, Open Finance, Internacionalização e Real Digital.

- Na prática, isso significa, por exemplo, encontrar em um único canal todas as contas bancárias e demais produtos financeiros, independente da instituição ao qual estão vinculados.

- A proposta é que o Super App agregue produtos e serviços financeiros tradicionais (como crédito, pagamento, investimento, seguros, previdência e câmbio) e novas soluções (agregação de dados, iniciação de pagamento e recorrência).

- Especula-se que os conceitos de monetização de dados e carteiras digitais também sejam contemplados pela plataforma.

- Além de permitir que o usuário concentre sua vida financeira em um só lugar, o Super App deve estimular a competitividade no segmento financeiro, gerando o aprimoramento de produtos e serviços, e contribuir com a aceleração da inclusão financeira no Brasil.

Artigos relacionados:

- Gestão de fraude: como a solução CCS Dock | FICO® barra transações fraudulentas sem prejudicar a experiência do cliente

- O que é Innovation as a Service e qual sua aplicação no universo financeiro?

- Cidadania financeira: o que significa e qual é a sua importância?

- Chat GPT e meios de pagamento: saiba como a IA está impactando o setor financeiro

- Neobanks: mercado em crescimento tem papel importante no acesso a serviços financeiros