Meios de pagamento: o que são, quais os tipos e as oportunidades de mercado na América Latina

Todos nós precisamos acompanhar a evolução dos meios de pagamento. Afinal, quando a forma como transacionamos valores muda, a sociedade também se transforma.

Embora a taxa de bancarização da população ainda esteja acima do esperado e a dependência do dinheiro em espécie ainda seja realidade na América Latina, tudo está em rápida transformação e, portanto, é preciso se preparar para o que vem por aí.

Com este artigo, o nosso foco é apoiar os negócios que desejam acompanhar os avanços e as oportunidades desse mercado, apresentando um panorama atualizado do setor, percorrendo a evolução dos meios de pagamento nas principais economias da região. Siga a leitura conosco!

O que são meios de pagamento?

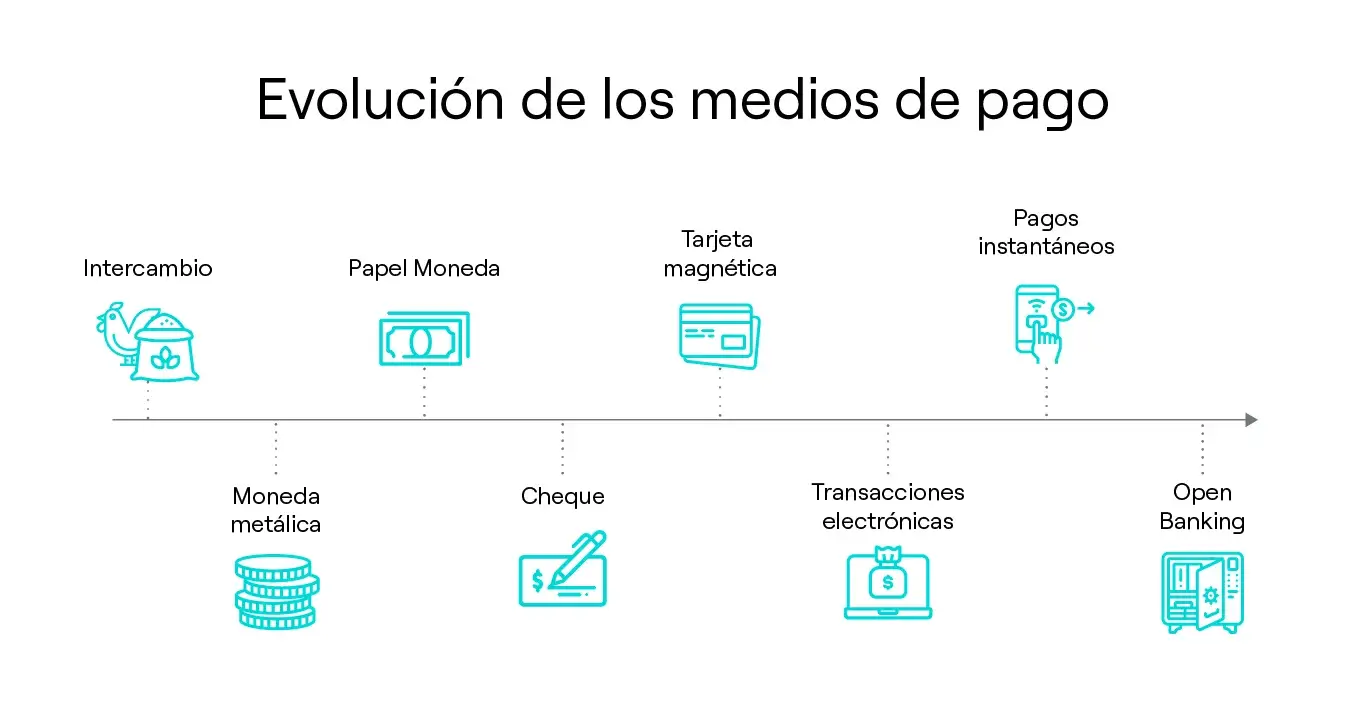

O termo e meios de pagamento compreende as diferentes formas que as pessoas podem usar para pagar por produtos ou serviços. Entre eles, estão os cartões de débito e crédito, o dinheiro em espécie, o Pix, entre outros. Para tratar desse conceito, é importante fazer um breve resgate histórico e compreender como chegamos até aqui.

Tudo começou há milhares de anos, com o sistema de trocas entre os indivíduos. Com a evolução da sociedade, do comércio e das tecnologias, o conceito se tornou muito mais amplo, passando das trocas de itens da produção agrícola para as moedas de metal e, posteriormente, para o papel moeda, que foi criado já no século XVII.

Hoje, ao tratarmos sobre o conceito e os variados recursos usados para pagar por algo, já temos uma imagem completamente diferente. É muito mais comum pensarmos nos novos meios de pagamentos e em todas as diversas possibilidades que o mercado oferece – e que não param de aumentar.

Quais são os tipos de meios de pagamento?

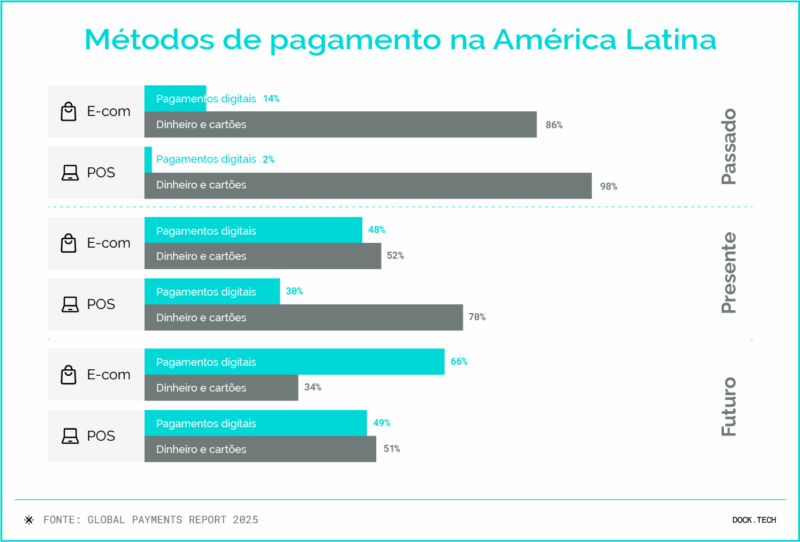

Apesar do dinheiro em espécie ainda ser o método de pagamento dominante para compras presenciais na América Latina, representando 25% do volume de vendas segundo o Global Payments Report 2025, existem, atualmente, muitas outras maneiras de realizar um pagamento.

Os meios de pagamento digitais avançaram muito nos últimos anos, além de terem sido também fortemente impulsionados pela pandemia de Covid-19 e pela manutenção e expansão de hábitos online. Portanto, a tendência é que essa porcentagem caia e cada vez mais latino-americanos passem a utilizar esses novos métodos para pagar por suas compras – como já fazem, aliás, os brasileiros.

A seguir detalhamos os diferentes tipos de meios de pagamento, dividindo-os entre aqueles que já estão consolidados e os que estão em ascensão.

Quais são os meios de pagamento mais usados na América Latina

Dinheiro em espécie

Como vimos, o dinheiro em papel ainda é o meio de pagamento preferido de grande parte dos latino-americanos nas compras presenciais. Entretanto, esse cenário já mudou em alguns países e tende a mudar ainda mais: a estimativa do Global Payments Report 2025 é de que esse percentual baixe para 17% até 2030.

Cheque

Ainda que pareça coisa do passado, a verdade é que até poucos anos atrás o cheque era um dos meios de pagamentos mais fortes em vários países da região. Atualmente, é um meio em declínio, já não aceito em muitos estabelecimentos e que perdeu muito espaço para os cartões de débito e crédito.

No Brasil, o cheque representa atualmente 0,5% das formas de pagamento pela população, mas não há previsão sobre seu fim. Segundo a Federação Brasileira de Bancos (Febraban), o uso de cheques caiu 18% em 2024, num acumulado de queda que chega a 96% desde 1995.

Cartões de débito e crédito

Depois do dinheiro, o cartão é o outro importante protagonista dos meios de pagamento na América Latina. Desde o seu surgimento, ele foi muito popularizado e assistimos a uma crescente adesão de estabelecimentos e consumidores aos pagamentos em crédito e débito.

Nos últimos anos, os cartões evoluíram com a tecnologia e, hoje, além de cartões com chip e maquininhas com acesso facilitado para os comerciantes, também é possível fazer cobranças por celular e usar o pagamento por aproximação.

Boleto

É um método de pagamento relativamente comum entre os latino-americanos, pois não demanda uma conta em banco para quem realiza o pagamento – e, como sabemos, as taxas de desbancarização ainda são significativas por aqui. Nessa forma de pagamento, o negócio emite um boleto e o consumidor pode pagar em uma lotérica, agência bancária ou estabelecimento comercial.

Pagamentos instantâneos

Tendo como base a recente experiência do Brasil – sucesso de implementação, adesão e volume transacionado pelo Pix, além de outros casos bem-sucedidos pelo mundo; é possível afirmar que os pagamentos instantâneos são promissores na região.

No entanto, os países estão em níveis de evolução bem distintos em relação a esse meio de pagamento. Alguns exemplos:

- Brasil: sucesso com o Pix, sistema de pagamentos instantâneos do Banco Central. Criado em novembro de 2020, o Pix acumulou, no fim de dezembro de 2025, mais 179 milhões de usuários, conforme as estatísticas do Banco Central.

- Colômbia: a Colômbia passou a contar com um sistema nacional de pagamentos instantâneos, o Bre-B, lançado em outubro de 2025.

- Argentina: implementou o Tranferencias 3.0 em novembro de 2021, que vem conquistando alguma adesão desde então.

- México: dispõe de sistemas de pagamento instantâneo promovidos pelo Banco do México, como o SPEI, o CoDi e o DiMo, que facilitam transferências rápidas e ampliam a modernização e a inclusão financeira.

- Chile: ainda não conta com um meio de pagamento instantâneo único e nacional como o Pix, mas vem evoluindo com soluções como carteiras digitais e pagamentos por aproximação.

- Peru: avança no desenvolvimento de sua própria solução, liderada pelo Banco Central.

Pagamento por aproximação

Em muitos países, o pagamento por aproximação, contactless ou NFC (Near Field Communication – Comunicação por Campo de Proximidade, em português) ganhou força após o início da pandemia. Isso se deve em grande parte ao fato de se tratar de uma forma de pagamento que aumenta a segurança do portador com o distanciamento social.

De acordo com um levantamento da Visa, os pagamentos por aproximação já representam 67% das transações no Brasil e cerca de 70% na América Latina, com destaque para países como Chile e Costa Rica, onde o uso ultrapassa 90%.

Link de pagamento

Também entre os meios de pagamento digitais que vêm ganhando força nos últimos anos, está o link de pagamento. O procedimento é simples e prático: o link é enviado por mensagem ou pelas redes sociais e o comprador abre e realiza o pagamento.

Essa é uma alternativa de captura de vendas, sem que o varejista precise de um site, loja física ou máquina de cartão para vender seus produtos ou serviços. Por essa facilidade de uso, o link de pagamento também é uma solução bastante utilizada por pequenos empreendedores e autônomos e oferecida em soluções de conta digital PJ.

QR Code

Outra alternativa que permite transações sem contato físico é o pagamento por QR Code, que ganhou fôlego com as lives transmitidas pelo YouTube durante a pandemia e com a atuação de influenciadores nesta e outras plataformas. Assim, em alguns países, essa se tornou uma forma de fazer propaganda das marcas e incentivar a compra de produtos por meio de aplicativos, bastando apenas aproximar o celular do código exibido na tela.

Entretanto, o QR Code também pode ser utilizado nos pontos de venda, simplificando a relação dos varejistas com os diferentes players da cadeia de pagamento. Inclusive, no Brasil esta é uma das formas de captura de pagamentos com o Pix nos estabelecimentos comerciais.

Cartões private label

Os grandes varejistas da América Latina já ofertam produtos financeiros sob suas marcas, principalmente cartões private label. Dessa forma, apostam na oportunidade tanto de prover melhorias nas ofertas já existentes, quando de ampliar o relacionamento com os clientes via soluções “as a service” (como Banking as a Service, Acquiring as a Service, entre outros).

Atualmente, a maioria dos varejistas se restringe à oferta de cartão com descontos e programas de fidelidade e, em menor número, outros produtos de crédito.

Pagamento por biometria

Entre as tecnologias de meios de pagamento que foram impulsionadas pela pandemia, também está avançando a biometria – porém ainda com poucos casos de uso. Esse método pode utilizar a impressão digital, voz, reconhecimento facial ou scanner de íris. Portanto, pode ser utilizado em diferentes contextos, sobretudo como forma de autenticação das operações.

Esse tipo de solução já vem sendo explorado em diferentes países e tende a crescer. De acordo com a Juniper Research, os pagamentos biométricos devem ganhar forte tração no varejo, alcançando 46 bilhões de transações até 2028 e movimentando cerca de US$ 1,2 trilhão. O volume projetado representa uma expansão de 113,6% em relação a 2024.

Wallets (carteiras digitais)

As carteiras digitais vêm ganhando espaço rapidamente na região, impulsionadas pelo aumento do uso de smartphones e pela busca por transações mais rápidas e seguras. Essas soluções permitem armazenar cartões, saldo pré-pago e até acessar serviços financeiros, facilitando pagamentos online e presenciais, muitas vezes por QR Code ou aproximação.

Além disso, as wallets têm papel importante na inclusão financeira, ao atender consumidores que não possuem conta bancária tradicional, funcionando como uma ponte entre o dinheiro físico e o sistema financeiro digital.

Tendências em meios de pagamentos de pagamentos na América Latina

Até aqui, analisamos os meios de pagamento mais tradicionais e também alguns mais recentes, porém já consolidados no mercado latino-americano. A partir de agora, o foco se volta para as soluções emergentes, que começam a ganhar espaço e apresentam alto potencial de crescimento, configurando importantes oportunidades para o futuro dos pagamentos na América Latina.

Entre as inovações que começam a ganhar tração na região, destacam-se os wearable payments, que permitem realizar pagamentos por meio de relógios inteligentes, pulseiras e outros dispositivos conectados, ampliando a conveniência e reduzindo fricções no momento da compra.

Outra tendência em ascensão são os agentes de inteligência artificial, que passam a atuar na automação de pagamentos, na gestão financeira e na personalização de ofertas, tornando as transações mais eficientes e inteligentes.

Vale citar também o avanço das superapps financeiros e a integração de pagamentos instantâneos transfronteiriços, soluções que devem ganhar relevância nos próximos anos e abrir novas oportunidades para empresas que atuam ou desejam ingressar no ecossistema de pagamentos latino-americano.

Vantagens e desvantagens de cada meio de pagamento

Cada meio de pagamento apresenta características próprias que impactam custo, agilidade, aceitação, segurança e experiência do usuário. O Pix, por exemplo, se destaca pelo baixo custo, liquidação instantânea e ampla adesão, mas ainda depende de conta bancária e possui limitações em alguns modelos de cobrança recorrente.

Os cartões de crédito e débito têm alta aceitação e permitem parcelamento, porém envolvem taxas mais elevadas, risco de chargebacks e prazos maiores para recebimento.

O boleto é acessível para consumidores desbancarizados e tem custo relativamente baixo, mas sofre com compensação lenta e maior inadimplência.

Já o dinheiro em espécie, embora amplamente aceito no presencial e sem custo de transação, apresenta riscos de segurança e pouca rastreabilidade. As carteiras digitais oferecem agilidade e boa experiência, especialmente no mobile, mas ainda enfrentam desafios de aceitação uniforme e dependem de conectividade e tecnologia.

Bancarização é principal desafio do mercado de pagamentos digitais na América Latina

Apesar dos avanços na digitalização, a bancarização ainda é o principal desafio para o crescimento dos pagamentos digitais na América Latina.

Como mostra a 2ª edição do estudo Terras de Oportunidades, realizado pela Dock, a região apresenta índices elevados de conectividade, com cerca de 85% da população com acesso à internet e 80% usando smartphones, acima da média global.

No entanto, apenas 71% dos adultos possuem conta bancária, com fortes desigualdades entre países: enquanto Brasil (96%) e Chile (97%) registram alta inclusão financeira, México (58%) e Peru (54%) ainda dependem amplamente do dinheiro em espécie, limitando a adoção de soluções digitais.

Empresas de meios de pagamento: o boom das fintechs na América Latina

Um dos motivos pelos quais, no que se refere à questão tecnológica em meios de pagamentos, já existe um grande avanço na região é o elevado número de fintechs promissoras nesses países. Nos últimos anos, assistimos, inclusive, a um boom de investimentos em startups latino-americanas do setor.

Em 2024, segundo o levantamento “A Nova Era da Inclusão Financeira na América Latina”, da Mastercard, América Latina e Caribe contavam com mais de 3.000 fintechs operando em 26 países, o que equivale a um aumento de 340% no número de fintechs desde 2017.

Além da evolução das fintechs na região, existe outro fenômeno que vem impulsionando o volume de empresas de meios de pagamento na América Latina: o Embedded Finance. Por meio dele, empresas cujo core business não é o financeiro, passam a agregar soluções com este perfil como mais uma fonte de receita e de engajamento de seus públicos.

É o caso, por exemplo, de varejistas com cartões private label, de indústrias com contas digitais para seus parceiros e fornecedores, entre outros. Assim, não importa o segmento, qualquer negócio pode ser uma empresa de meios de pagamento.

Leia também: API Economy: o motor para transformação digital e rentabilidade da Nova Economia

Alavancas de inovação do mercado financeiro latino-americano

Educação financeira e expansão do sistema financeiro para superar os desafios

Para uma evolução plena dos meios de pagamento, há necessidade de educação financeira ampla e acessível, com abordagem não apenas online, para que as populações mais remotas e vulneráveis também sejam beneficiadas.

Nesse sentido, algumas iniciativas de atração de pessoas sem ou com pouco acesso a serviços financeiros e à internet têm se mostrado bastante eficazes. Fintechs e empresas varejistas têm adotado estratégias offline eficazes em lojas físicas e em meios de comunicação.

Além disso, a verdade é que esses players, além de encontrarem na LatAm uma série de oportunidades, também têm um papel muito importante no desenvolvimento da região. Afinal, como vimos, a digitalização é um fator de apoio à inclusão financeira, mas não determinante.

Para incluir os latino-americanos no ecossistema financeiro, é necessário torná-lo competitivo, a fim de promover serviços mais acessíveis e centrados no cliente, incentivar inovação e expandir a infraestrutura de pagamentos e recebimentos.

BNPL

O Buy Now, Pay Later (BNPL) é uma grande tendência para o mercado de meios de pagamento da América Latina e promete movimentar a economia da região. Atrelada ao boom do e-commerce e à expansão mundial do modelo, a solução deve crescer muito nos próximos meses.

O BNPL é uma solução de crédito que facilita o parcelamento de bens de baixo e médio valor (como eletrodomésticos). Isso permite que, em países com altas taxas de desemprego, pessoas com baixa renda possam obter bens duráveis e movimentar a economia.

Apesar de ser um produto de crédito e, assim, exigir análise de risco, já existem players – no México, por exemplo – que realizam a avaliação sem examinar dados bancários ou de serviços financeiros. Eles utilizam outras informações, como de telecomunicações, o que permite que desbancarizados ou trabalhadores informais também possam usar o meio de pagamento.

E-commerce em ascensão

Como em todo o mundo, a pandemia acelerou o crescimento do e-commerce também na América Latina e, mesmo com o fim da Covid-19, não há previsão de retrocesso nesse cenário, muito pelo contrário, apenas de ascensão.

Segundo a eMarketer, a região latino-americana é hoje a que mais avança nesse segmento, com um ritmo de expansão cerca de 50% superior ao observado no restante do mundo.

E os meios de pagamento no Brasil? Aceleração da inclusão financeira e inovação dão o ritmo da transformação

Segundo dados do Global Payments Report 2025, o Brasil segue sendo destaque global em inovação financeira graças ao Pix, sistema de pagamentos instantâneos do Banco Central que revolucionou as transferências entre contas.

Em 2024, o Pix impulsionou os pagamentos account-to-account (A2A) a se tornarem o principal meio de pagamento no país, liderando tanto no e-commerce, com 41% do valor transacionado, quanto no varejo físico (POS), com 32%.

As projeções indicam que esse modelo continuará em forte expansão até 2030, com crescimento médio anual de 16% no comércio eletrônico e 11% nos pontos de venda, podendo alcançar 58% do valor das transações online e 46% no presencial.

Mesmo com o avanço acelerado do Pix, os cartões seguem como um pilar relevante do ecossistema de pagamentos brasileiro. Ainda de acordo com o Global Payments Report, eles responderam por quase 38% do valor total das transações em 2024.

Além disso, os cartões continuam sendo a principal fonte de recursos das carteiras digitais, apontados por 69% dos consumidores, o que reforça o papel complementar desses meios na ampliação da inclusão financeira e na transformação do mercado de pagamentos no Brasil.

Como escolher os melhores meios de pagamento para seu negócio

A escolha dos meios de pagamento deve considerar critérios práticos e alinhados à estratégia do negócio. É fundamental entender o perfil do público e seus hábitos de consumo, avaliar o ticket médio e a necessidade de parcelamento, além de considerar o tipo de produto ou serviço oferecido, seja ele pontual ou recorrente.

O modelo de negócio (físico, digital ou omnichannel) também influencia diretamente essa decisão, assim como os custos de transação, prazos de liquidação e o impacto no fluxo de caixa.

Desafios para empresas que operam com múltiplos meios de pagamento

Operar com diversos meios de pagamento amplia as opções para o consumidor, mas traz desafios relevantes para as empresas. Entre os principais estão a conciliação financeira mais complexa, a gestão de diferentes taxas e prazos de recebimento, além da necessidade de integrar múltiplos adquirentes e gateways.

Também é necessário considerar o risco de uma experiência fragmentada para o cliente, falhas operacionais e a demanda por monitoramento em tempo real para garantir eficiência e controle.

Segurança nos meios de pagamento digitais

A segurança é um dos pontos centrais nos pagamentos digitais, diante de riscos como fraudes, golpes, vazamento de dados e chargebacks. Para mitigar esses problemas, é essencial adotar boas práticas como autenticação forte, criptografia, tokenização de dados e monitoramento contínuo das transações.

O cumprimento de normas de segurança e a conscientização de clientes e colaboradores também desempenham papel importante na prevenção de incidentes.

O papel da Dock na evolução dos meios de pagamento

A Dock atua como um dos principais players de infraestrutura de serviços financeiros na América Latina, oferecendo um ecossistema completo de tecnologias que viabilizam operações financeiras de ponta a ponta.

Suas soluções permitem que empresas, bancos e fintechs lancem e escalem meios de pagamento com alta disponibilidade, segurança e conformidade regulatória.

Em outras palavras, a Dock possibilita que negócios integrem pagamentos e serviços financeiros em uma única plataforma, reduzindo complexidade operacional, acelerando o time to market e criando experiências financeiras mais fluidas para o usuário final.

Quer entender como a Dock pode apoiar a evolução dos meios de pagamento do seu negócio? Fale com nosso time comercial e descubra as soluções ideais para escalar sua operação com segurança e eficiência.

FAQs: principais dúvidas sobre meios de pagamento

Quais são os meios de pagamento mais usados no Brasil atualmente?

Os principais meios de pagamento no Brasil incluem Pix, cartões de crédito e débito, e dinheiro em espécie. Segundo o Global Payments Report 2025, o Pix já lidera em valor transacionado no e-commerce e vem crescendo rapidamente no varejo físico.

O que é pagamento por aproximação e como funciona?

O pagamento por aproximação, também chamado de contactless ou NFC, permite realizar transações apenas aproximando o cartão, celular ou wearable da maquininha. Para isso, utiliza comunicação por campo de proximidade, dispensando senha em compras de menor valor.

Quais são as tendências de meios de pagamento para os próximos anos?

Entre as principais tendências, estão os pagamentos instantâneos, como o Pix, o crescimento das carteiras digitais e o avanço dos pagamentos por biometria. Também ganham destaque os wearable payments, agentes de inteligência artificial e superapps financeiros.

Como escolher o melhor meio de pagamento para minha empresa?

A escolha deve considerar o perfil do público, os hábitos de consumo e o ticket médio das vendas. Também é importante avaliar o tipo de produto ou serviço, o modelo de negócio e os custos de transação envolvidos.

O que é carteira digital e quais são as mais usadas?

Carteiras digitais são aplicativos que permitem armazenar cartões, saldo e realizar pagamentos online ou presenciais, diretamente pelo smartphone. As carteiras digitais mais usadas na América Latina são PayPal, Google Pay e Apple Pay.

Como garantir segurança nos pagamentos online?

A segurança nos pagamentos digitais envolve práticas como criptografia, tokenização e autenticação forte. Também é essencial monitorar transações em tempo real para identificar fraudes e golpes.

Qual a diferença entre Pix e TED/DOC?

O Pix permite transferências instantâneas sem custos, funcionando 24 horas por dia, todos os dias da semana. Já a TED e o DOC operam apenas em dias úteis e horários comerciais, com prazos maiores de compensação.

Como funciona o Pix Automático para pagamentos recorrentes?

O Pix Automático permite cobranças recorrentes com autorização prévia do cliente, como em assinaturas e mensalidades. Após a autorização inicial, os pagamentos ocorrem automaticamente nas datas combinadas.

Quais são as vantagens do Pix para empresas?

O Pix oferece liquidação imediata, melhora o fluxo de caixa e reduz custos operacionais, além de ampliar a aceitação de pagamentos digitais, inclusive no varejo físico e no e-commerce.

Meios de pagamento na América Latina: o que você viu neste artigo

- Meios de pagamento são as diferentes formas com as quais se pode pagar por um produto ou serviço adquirido. Entre eles estão cartões de crédito e débito, dinheiro em espécie, pagamentos instantâneos, entre outros.

- A América Latina é uma região de muitas oportunidades para o mercado de pagamentos e banking, por motivos como a alta demanda por inclusão financeira, a crescente digitalização da população e o ambiente de negócios favoráveis a fintechs.

- A evolução das fintechs na América Latina tem sido um impulsionador para os meios de pagamentos, assim como o modelo de Embedded Finance, que permite que negócios de diferentes segmentos do mercado se “tornem bancos” e ofereçam soluções financeiras aos seus públicos.

- Algumas das alavancas para o mercado de pagamentos e banking na América Latina são: educação financeira; novas soluções de crédito como o Buy Now, Pay Later; ascensão do e-commerce e regulamentação.

Artigos relacionados

- Fintechs na Colômbia: o boom da inovação financeira e as oportunidades após lançamento do Bre-B

- Plataforma full stack: como a consolidação tecnológica acelera o crescimento de negócios financeiros

- ITP Open Finance: como o sistema está revolucionando a forma como o brasileiro paga

- Tendências 2026: 9 sinais de transformação em pagamentos e serviços financeiros

- Retrospectiva serviços financeiros e pagamentos 2025: o que marcou o setor no Brasil e na América Latina